Гражданско-правовые договоры в программе «1С»

Налогообложение

НДФЛ

- облагается НДФЛ, для целей налогообложения учитывается по коду 2010 "Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)";

- предоставляется профессиональный вычет по НДФЛ по коду 403, в размере фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ по договору подряда.

Налог на прибыль

Учитывается в расходах для целей налогового учета в составе расходов на оплату труда по п. 21 ст. 255 НК РФ.

Страховые взносы

облагается страховыми взносами на ОПС, ОМС и не облагается взносами в ФСС. Обратите внимание! Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Статья 422. Суммы, не подлежащие обложению страховыми взносами

…

3. В базу для исчисления страховых взносов помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, также не включаются:

…

2) в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации;

Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 07.03.2018) "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Статья 20.1. Объект обложения страховыми взносами и база для начисления страховых взносов

(введена Федеральным законом от 08.12.2010 N 348-ФЗ)

1. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

(п. 1 в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

ЗУП 3.1.9 - Отражение на 76 и 73 счета. НОВОЕ!!!

ЗУП 3.1 - 76 счет для ГПХ. Как сделать?

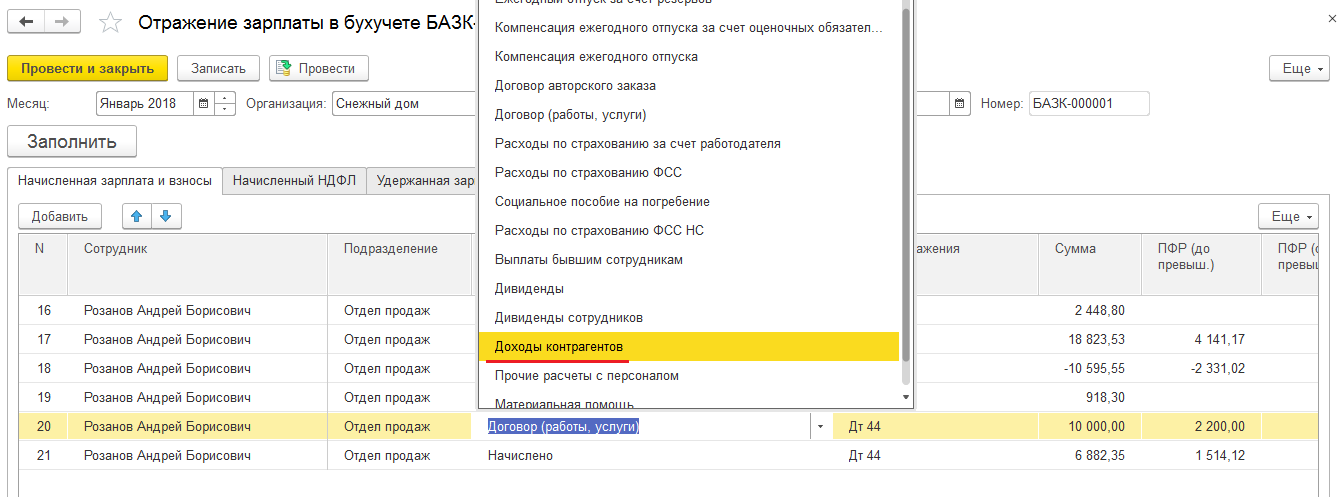

«В ЗУП 3. ведем учет по договорам ГПХ, проводки по начислению дохода должны быть 20/76. Установить такую корреспонденцию счетов не возможно- Кт всегда сч.70.Отредактировать проводки вручную в Отражение зарплаты в бухучете в 1С .Бух тоже нет возможности. Как сделать чтобы по Кт стоял сч.76? Спасибо»

Для этого в документе «Отражение зарплаты в бухучете» можно выбрать вид операции «Доходы контрагентов» вместо вида операции «Договоры (работы, услуги)». Это можно сделать вручную или создать несложную внешнюю обработку для табличной части документа, которая сделает эту замену автоматически.

Изменения в заполнении расчета по страховым взносам по договорникам ГПХ (ЗУП 3.1.5.99)

письмо ФНС от 08.08.2017 № ГД-4-11/15569

СТАТЬИ

1С.ИТС - Вознаграждение по договору ГПХ

Гражданско-правовые договоры в программе «1С» (Журнал "Зарплата" 23.01.2013)

4-ФСС и договора ГПХ в таблице 6

Принимаем на работу по договору ГПХ в программе 1С:ЗУП 8, редакция 3.1 ("Б-СОФТ" 15-11-2017)

Ввод договоров ГПХ в ЗУП 2.0??? (счет 76) (HelpF.pro)

Гражданско-правовой договор со штатным работником (HR-Portal)