Дата публикации 23.01.2017

Использован релиз 2.5.113

Пример

Организация заключила с Галкиным С.С. договор подряда на выполнение работ по ремонту оргтехники в подразделении "Администрация". Галкин С.С. не является сотрудником организации, а также не зарегистрирован в качестве индивидуального предпринимателя. Срок выполнения работ с 1 по 28 февраля 2017 г. Вознаграждение по договору составляет 25 000 руб., выплачивается по окончании выполнения работ. Расходы на выплату вознаграждения по договору будут учтены в бухгалтерском учете на счете 26 "Общехозяйственные расходы".

Галкин С.С. является резидентом. Ему предоставляется профессиональный налоговый вычет по НДФЛ в сумме фактически произведенных им и документально подтвержденных расходов, связанных с выполнением работ по договору. Сумма расходов составила 2 000 руб.

Выполняются следующие действия:

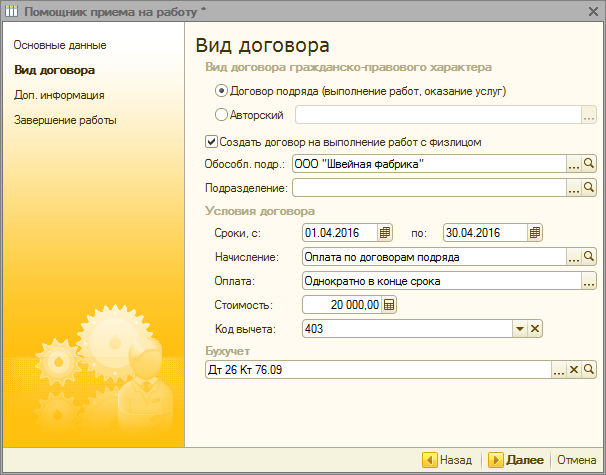

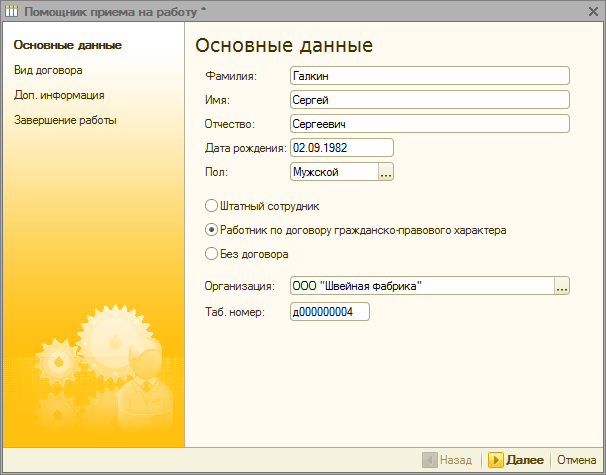

Сведения о физическом лице, выполняющем работы по договору подряда, должны быть внесены в справочник Сотрудники (меню Предприятие - Сотрудники). Так как ранее договоры подряда с этим физическим лицом не заключались, в справочнике Сотрудники регистрируется новый сотрудник. При вводе основных данных установите флажок в поле Работник по договору гражданско-правового характера (рис. 1). Вид договора для нового сотрудника выберите Договор подряда (выполнение работ, оказание услуг) (рис. 2), укажите условия договора и способ отражения в бухучете. При этом нет необходимости регистрировать нового сотрудника каждый раз при заключении нового договора подряда. Для одного и того же сотрудника может быть зарегистрировано несколько договоров в рамках одной и той же организации.

Рис. 1

Рис. 2

Более подробно о принятии на работу сотрудника смотрите в статье Оформление приема на работу.

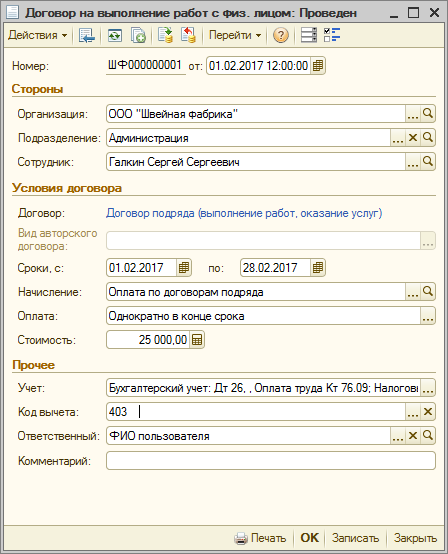

Условия договоров подряда на выполнение работ (или оказание услуг) и авторских договоров регистрируется документом Договор на выполнение работ с физ. лицом.

После оформления документа и сохранения его можно распечатать примерную форму договора подряда на выполнение работ для оформления договора в письменной форме.

Рис. 3

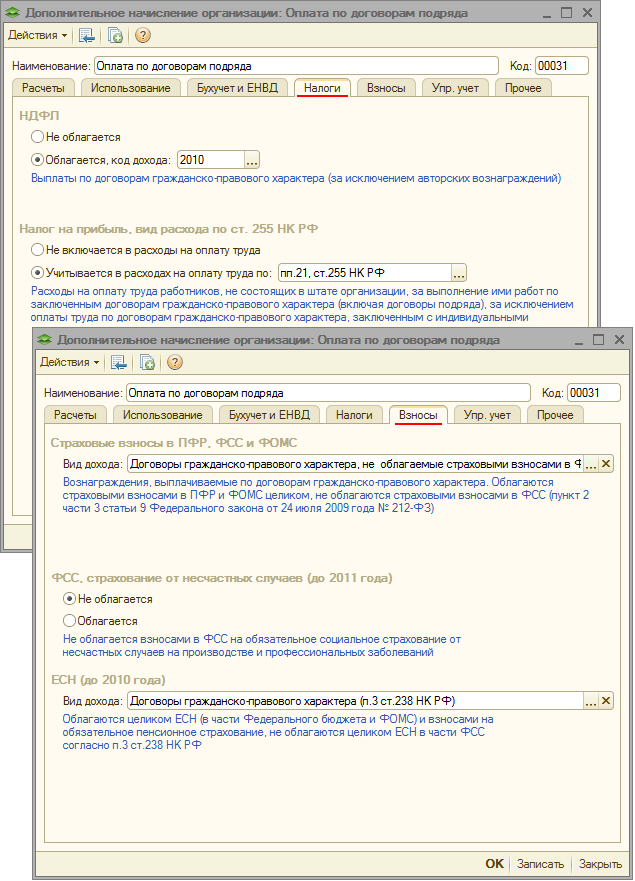

Рис. 4

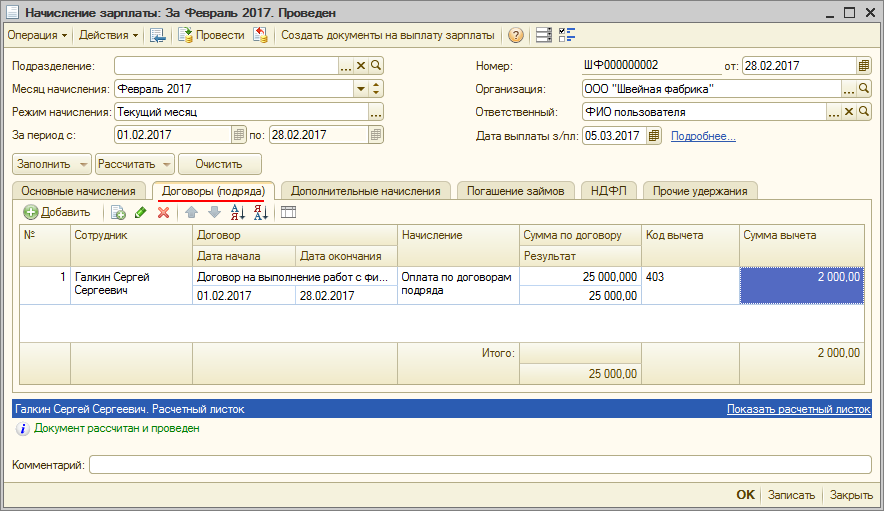

Расчет и начисление оплаты по договору подряда выполняется документом Начисление зарплаты (меню Расчет зарплаты по организациям - Начисление зарплаты сотрудникам) (рис. 5).

Результаты расчета сумм по договору подряда показываются на закладке Договоры (подряда). В поле Сумма вычета необходимо ввести вручную сумму профессионального налогового вычета по НДФЛ в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ по договору, в нашем примере, 2 000 руб. Более подробно о предоставлении профессионального вычета смотрите в статье Предоставление профессиональных налоговых вычетов.

В поле Дата выплаты з/пл укажите предполагаемую дату выплаты вознаграждения по договору (используется в целях учета НДФЛ).

Рис. 5

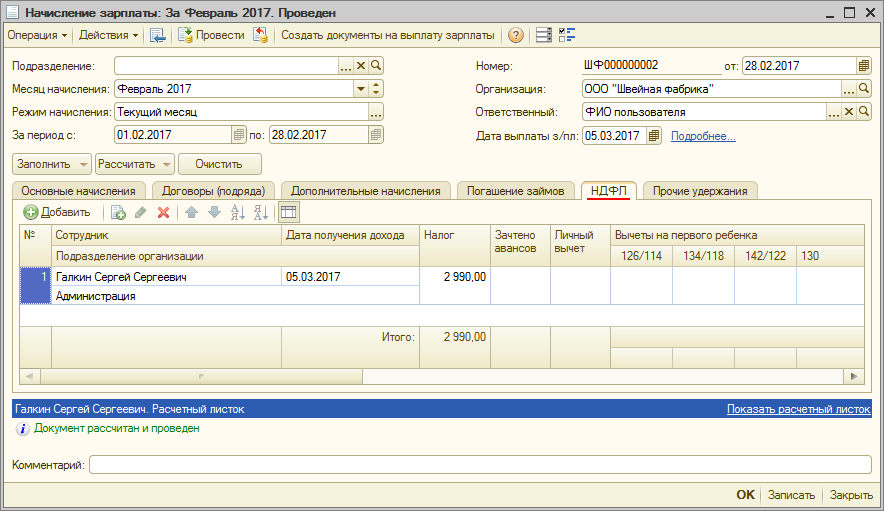

Расчет суммы НДФЛ с учетом вычета производится при расчете документа Начисление зарплаты. Результат расчета налога отражается на закладке НДФЛ документа. Налог исчисляется на дату, указанной в поле Дата выплаты з/пл. Эта дата фактического получения дохода по договорам ГПХ, которая будет отражена в строке 100 расчета по форме 6-НДФЛ (рис. 6). НДФЛ удержанный с вознаграждения необходимо перечислить не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Рис. 6

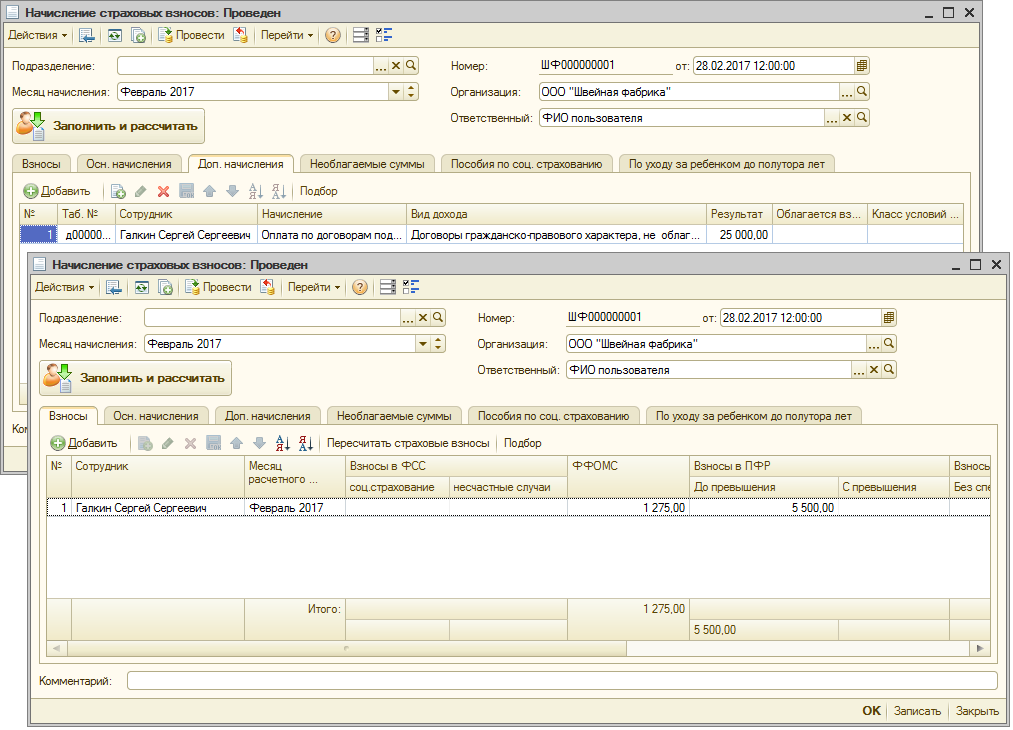

Расчет страховых взносов за месяц производится документом Начисление страховых взносов (меню Расчет зарплаты по организациям - Налоги и взносы - Начисление страховых взносов) (рис. 7). Страховыми взносами на социальное страхование по нетрудоспособности и материнству не облагаются вознаграждения, которые выплачиваются физическим лицам по гражданско-правовым договорам, в том числе авторским, лицензионным, договорам об отчуждении исключительных прав, согласно пп. 2 п. 3 ст. 422 НК РФ. Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и профессиональных заболеваний должны начисляться только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Рис. 7