Уплата НДФЛ с дивидендов в 2015 году

Ставка НДФЛ с дивидендов в 2015 году

Ставку НДФЛ с дивидендов в 2015 году надо применять ту, которая действует на дату получения дохода. А такой датой считается день, когда дивиденды выплатили участнику. Если это произошло в 2015 году, то НДФЛ надо рассчитать, удержать и перечислить в бюджет по ставке 13 % (подп. 1 п. 1 ст. 223, п. 1 ст. 224 НК РФ) – это ставка НДФЛ с дивидендов в 2015 году.

Пример

В 2014 году компания приняла решение о выплате дивидендов в сумме 100 тыс. руб. НДФЛ к удержанию в 2014 году равен 9000 руб. (100 000 руб. × 9%). Сумма дивидендов к выплате - 91 000 руб. (100 000 - 9000).

В 2014 году банк провел платеж НДФЛ, а дивиденды нет. Повторно компания перечисляет деньги в 2015 году. НДФЛ к удержанию равен 13 тыс. руб. (100 000 руб. × 13%). Значит, надо доплатить налог 4000 руб. (13 000 – 9000). А дивиденды следует перечислить за минусом НДФЛ в сумме 87 000 руб. (91 000 – 4000).

Ставка НДФЛ с дивидендов 15%

Ставка НДФЛ с дивидендов в 2015 году составляет теперь не 9, а 13 % (п. 1 ст. 224 НК РФ). Она распространяется только на резидентов. То есть тех, кто пробыл на территории нашей страны не менее 183 дней за последние 12 месяцев. Для нерезидентов ставка НДФЛ с дивидендов в 2015 году прежняя - 15 % (п. 3 ст. 224 НК РФ).

Заметим, что налоговый статус учредителя компания определяет на момент каждой выплаты. В течение года он может становиться как резидентом, так и нерезидентом. По итогам налогового периода компания устанавливает окончательный налоговый статус участника и ставку. Если статус изменился, требуется пересчитать НДФЛ за весь налоговый период (письмо Минфина России от 05.04.2012 № 03-04-05/6–444).

В какую инспекцию надо платить НДФЛ с дивидендов?

На практике часто бывает, что компания состоит на учете в инспекции в одном городе, а долю имеет учредитель, проживающий в другом городе. Возникает вопрос при перечислении ему доходов на карточку: в какую инспекцию надо платить НДФЛ с дивидендов?

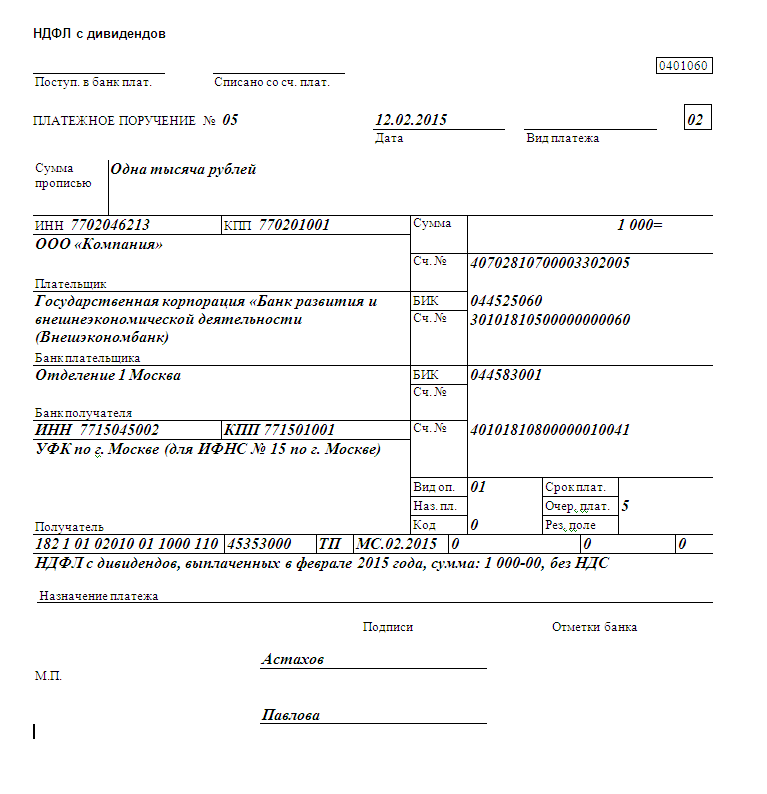

Сразу скажем, что порядок расчетов с бюджетом не зависит от того, где зарегистрирован получатель дохода. Компания перечисляет НДФЛ с дивидендов в ту инспекцию, в которой она сама состоит на учете (п. 7 ст. 226 НК РФ). Сделать это необходимо в день перечисления дивидендов на карточку учредителя (п. 2 ст. 223, п. 6 ст. 226 НК РФ). Образец платежки на перечисление НДФЛ с дивидендов мы привели ниже.

Справка 2-НДФЛ по дивидендам

В справку 2-НДФЛ по дивидендам необходимо включать сведения о доходах «физика» за истекший год, а также о суммах НДФЛ за этот период. Датой фактического получения дохода в виде дивидендов является день их выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поэтому, если компания выплатила дивиденды в 2015 году, значит, включить эти суммы надо в справку за 2015 год. При этом сумму НДФЛ необходимо исчислять по ставке 13 %.

КБК для перечисления НДФЛ с дивидендов в 2015 году

на какой КБК нужно перечислять НДФЛ с дивидендов в 2015г.?

КБК такой же, как и НДФЛ с заработной платы

Цитата (ПЕРЕЧЕНЬ КОДОВ КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ АДМИНИСТРИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ В 2015 ГОДУ (ПРИКАЗЫ ФНС РОССИИ ОТ 30.12.2014 N НД-7-1/694@, N НД-7-1/695@, N НД-7-1/696)):

182 1 01 02010 01 1000 110 - Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному

С 2015 года ставка НДФЛ на дивиденды составит 13%

С 2015 года ставка

НДФЛ с дивидендов увеличилась с 9 до 13% (Федеральный закон от 24.11.2014 № 366-ФЗ). Причем новый тариф действует для всех дивидендов, решение о выплате которых приняли в 2015 году. При этом неважно, что распределяли полученную прибыль за 2014 год или более ранние периоды. Следовательно, облагать дивиденды, выплаченные с 1 января 2015 года, вам следует уже по повышенной ставке

НДФЛ — 13%.

Удержите

НДФЛ непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ). И перечислите налог в бюджет не позднее дня:

- когда получили деньги в банке на выплату дивидендов из кассы;

- когда перечислили дивиденды на счет участника, акционера или третьих лиц по его поручению (п. 6 ст. 226 НК РФ).

При этом в платежке на

перечисление НДФЛ укажите

КБК 182 1 01 02010 01 1000 110 (приложение № 1 к Указаниям, утвержденным приказом Минфина от 01.07.2013 № 65н).

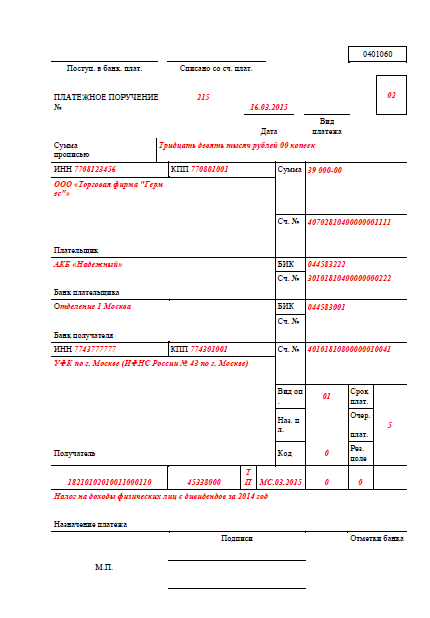

Образец оформления платежного поручения на уплату НДФЛ с дивидендов представлен ниже.

Обратите внимание, с 2015 года поле 110 «Тип платежа» (выделено зеленым) в платежке вы можете не заполнять. Это предусмотрено приказом Минфина России от 30.10.2014 № 126н.

Примечание. В 2014 году дивиденды облагались НДФЛ в следующем порядке. Например, если фирма на УСН выплачивала дивидендыфизлицам, то с их суммы она обязана была удержать налог на доход по ставке 9% или 15% — для резидентов и нерезидентов соответственно (абз. 2 п. 3 и п. 4 ст. 224 НК РФ в старой редакции).