{kind=link}

Имущественный вычет это своего рода форма налоговой льготы, которая появляется у граждан РФ при сделках с имуществом. Например, вы купили или продали землю, дом или же квартиру, а также если вы взяли ипотеку, то Вам положен имущественный вычет. Имущественный вычет уменьшает сумму налоговой базы гражданина, тем самым снижает сумму уплаты налога в бюджет.

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Сам термин и механизм применения налоговых льгот присутствуют в законодательстве с 1992 года. Однако на практике налоговые вычеты активно начали применяться с 2001-го, после вступления в силу Налогового кодекса.

Имущественный налоговый вычет положен каждому, кто впервые приобретает жилье в собственность (приватизация не считается). Не имеет значения, готовое это жилье, купленное на этапе строительства или вы его сами построили.

Главное условие — жилье должно приобретаться на собственные средства. Если покупку оплачивает работодатель, вычет не предоставляется. По той же причине не полагается налоговых льгот тем, кто приобретает жилплощадь на средства «материнского капитала» или другие средства государственной социальной поддержки.

Имущественный вычет в 2012 году предоставляется в следующих случаях:

Объекты недвижимого имущества, по которым предоставляется вычет: комнаты, квартиры, индивидуальные жилые дома, земельные участки, дачи, а также доли в этом имуществе.

Размер имущественного налогового вычета: предоставляется в пределах сумм полученных от продажи недвижимого имущества, но не более1 000 000 руб.

Условие предоставления имущественного налогового вычета имущество находилось в собственности менее 3 лет.

Предоставляется по остальному недвижимому имуществу, в том числе здания, сооружения и объекты неоконченного строительства. Также имущественный налоговый вычет предоставляется по движимому имуществу, к которому относят вещи, автомобили, а также ценные бумаги.

Общий размер налогового вычета при продаже иного имущества в 2012 году составляет250 000 в год либо в размере фактически произведенных документально подтвержденных расходов, связанных с получением дохода. При совершении нескольких сделок по продаже имущества налоговый вычет предоставляется по всем сделкам, а не по каждой из них. Сумма неиспользованного вычета не переносится на следующий год.

Условия предоставления имущественного вычета: имущество находилось в собственности налогоплательщика менее 3 лет.

Объекты: квартиры, комнаты, индивидуальные жилой дом, доли в указанном имуществе, а также израсходованные на новое строительство.

Размер имущественного налогового вычета: в пределах фактически произведенных расходов, но не более 2 000 000 руб. без учета процентов по кредитам и займам, полученных на указанные цели.

Проценты по кредитам и займам, полученных на приобретения жилья и строительство жилого дома принимаются к вычету в полном размере.

Период предоставления налогового вычета:

у работодателя: с момента регистрации права собственности до окончании года при условии получения письменного уведомления от налогового органа.

в налоговом органе: по окончании года, в котором было приобретено недвижимое имущество с предоставление декларации по форме 3 НДФЛ.

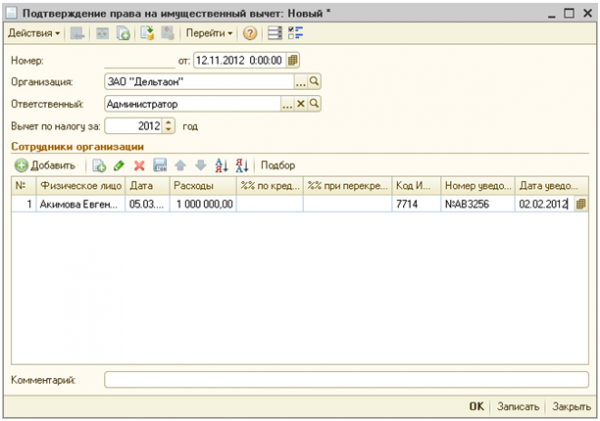

В программе 1С:Зарплата и Управление Персоналом суммы имущественного вычета из представленного сотрудником уведомления ИФНС о праве сотрудника на получение имущественного налогового вычета по налогу на доходы физических лиц регистрируется с помощью документа «Подтверждение права на имущественный вычет».

Поля в документе заполняются следующим образом:

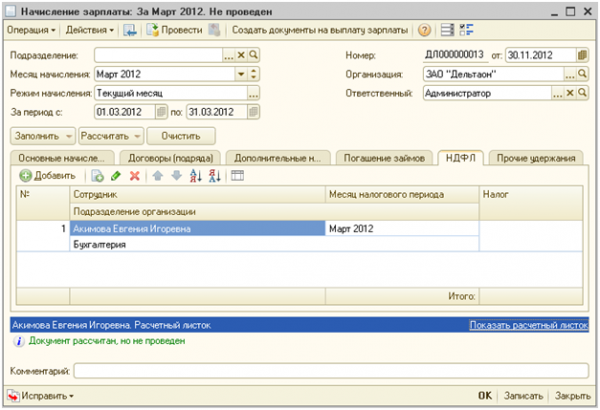

И теперь при начислении заработной платы с помощью документа «Начисление зарплаты»у данного сотрудника на вкладке «НДФЛ»отсутствует расчет НДФЛа.

Если в течение года сумма предоставленного налогового имущественного вычета полностью не будет использована, то сумма оставшегося налогового имущественного вычета не переносится на следующий год. Сотруднику необходимо принести новое уведомление ИФНС.

С помощью 1С:ЗУП вычеты по НДФЛ стало гораздо проще рассчитывать, поскольку все операции автоматизированы. В порядок предоставления вычетов по НДФЛ включены положения, согласно которым выплаты могут быть произведены:

Вопрос: Федеральным законом от 27.07.2010 N 229-ФЗ ст. 220 НК РФ была дополнена п. 4, согласно которому в случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 НК РФ, налоговый агент неправомерно удержал налог без учета данного имущественного налогового вычета, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ.

Данная норма вступила в силу с 01.01.2011.

Следует ли из п. 4 ст. 220 НК РФ, что сумма НДФЛ, удержанная налоговым агентом в установленном порядке с 01.01.2011 до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, подлежит возврату налоговым агентом налогоплательщику?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 марта 2011 г. N 03-04-06/6-46

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно п. 4 ст. 220 Кодекса в случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 Кодекса, налоговый агент неправомерно удержал налог без учета данного имущественного налогового вычета, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 Кодекса.

Таким образом, при предоставлении налоговым агентом имущественного налогового вычета излишне удержанным является налог, неправомерно удержанный после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета.

Суммы налога, удержанные налоговым агентом в установленном порядке до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются "излишне удержанными" и, соответственно, под действие ст. 231 Кодекса не подпадают.

В случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением.

Возврат сумм налога на доходы физических лиц, удержанного налоговым агентом с доходов налогоплательщика до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета, может быть произведен налоговым органом при подаче налогоплательщиком налоговой декларации по итогам налогового периода.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

21.03.2011

Статья из К+

Вопрос: В сентябре 2011 г. физлицо приобрело в собственность квартиру, в октябре получило уведомление налогового органа о возможности предоставления имущественного налогового вычета по НДФЛ. С какого месяца работодатель будет предоставлять имущественный вычет: с месяца представления физлицом уведомления налогового органа о подтверждении права на вычет или с начала 2011 г.?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 января 2012 г. N 03-04-05/7-24

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу порядка предоставления налоговым агентом имущественного налогового вычета и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с п. 3 ст. 220 Кодекса имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 Кодекса, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю (налоговому агенту) при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением.Если по итогам налогового периода сумма дохода налогоплательщика, полученного у работодателя, оказалась меньше суммы имущественного налогового вычета, определенной в соответствии с пп. 2 п. 1 ст. 220 Кодекса, налогоплательщик имеет право на получение имущественного налогового вычета в налоговом органе либо у работодателя в последующие налоговые периоды.

В целях получения нового подтверждения в налоговом органе на получение остатка неиспользованного имущественного налогового вычета у работодателя достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2-НДФЛ.Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

17.01.2012

Имущественный вычет с даты представления уведомления №4(104) 2011

|

Работодатель предоставляет имущественный вычет с месяца представления сотрудником заявления и уведомления налогового органа о подтверждении права на вычет – таково мнение ФНС России.

Письмо ФНС России от 22.12.10 г. №ШС-37-3/18221@ «О предоставлении имущественного налогового вычета»

При приобретении или строительстве жилья имущественный вычет физлицо вправе получить не только в инспекции по истечении налогового периода, но и у работодателя до окончания года (п. 2 и п. 3 ст. 220 НК РФ). Для того чтобы указанный вычет предоставлял работодатель, физическому лицу нужно получить в инспекции по месту жительства уведомление о подтверждении права налогоплательщика на имущественный вычет (форма уведомления утверждена Приказом ФНС России от 25.12.09 г. №ММ-7-3/714@). При наличии такого уведомления физлицо обращается к работодателю с заявлением о предоставлении вычета. Если эти документы сотрудник подает в течение налогового периода, а не в январе, перед работодателем встает вопрос: с какого момента не удерживать НДФЛ – с начала года или с месяца обращения работника за вычетом?

ФНС России в своем письме от 22.12.10 г. №ШС-37-3/18221@ «О предоставлении имущественного налогового вычета» разъясняет, что в рассматриваемой ситуации имущественный вычет работодатель может предоставлять работнику, начиная с месяца, в котором тот обратился за получением такого вычета. Суммы НДФЛ, которые налоговый агент удержал до получения обращения налогоплательщика о предоставлении вычета и соответствующего подтверждения инспекции, не возвращаются. Они не являются «излишне удержанными» и под действие ст. 231 НК РФ не подпадают. Поэтому часть вычета за первые месяцы года физлицо сможет получить в инспекции при подаче декларации по окончании налогового периода. В 2010 г. данную позицию неоднократно высказывал Минфин России (Письма от 06.08.10 г. №03-04-06/6-172, от 11.05.10 г. №03-04-06/9-94, от 29.04.10 г. №03-04-05/9-235, от 12.04.10 г. №03-04-06/9-72).

В обоснование своей точки зрения ФНС России ссылается на п. 4, которым с 1 января 2011 г. дополнена ст. 220 НК РФ. Согласно этому пункту, если после того, как налогоплательщик в установленном порядке представил налоговому агенту заявление, источник выплаты неправомерно удержал НДФЛ без учета имущественного вычета, то сумма излишне удержанного налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ. В своих последних разъяснениях Минфин России приводит аналогичное обоснование (Письма от 24.12.10 г. №03-04-06/7-313, от 06.12.10 г. №03-04-05/7-710, от 02.12.10 г. №03-04-06/9-286, от 22.11.10 г. №03-04-06/6-273, от 17.11.10 г. №03-04-06/7-269). Таким образом, по мнению контролирующих органов, введенная норма означает, что «излишне удержанным» является лишь налог, который неправомерно удержан после того, как сотрудник подал работодателю заявление о получении имущественного налогового вычета.

В то же время позиция, изложенная в рассматриваемом Письме ФНС России, не столь однозначна. Действительно, в п. 4 ст. 220 НК РФ говорится, что налог считается излишне взысканным, если налоговый агент после получения от работника заявления о предоставлении имущественного вычета удержит НДФЛ без учета такого вычета. Возврат налога плательщику осуществляется в соответствии со ст. 231 НК РФ. Однако до внесения указанной поправки при излишнем удержании налоговым агентом сумм НДФЛ так же применялась ст. 231 НК РФ. И, в принципе, уточнение, содержащееся в п. 4 ст. 220 НК РФ, ничего не меняет. По-прежнему остался неясным вопрос о возврате работодателем удержанного с начала года НДФЛ в случае, если заявление на вычет и уведомление из инспекции сотрудник представит налоговому агенту не с первого месяца налогового периода.

Уведомление, которое налоговый орган выдает налогоплательщику для получения имущественного вычета у работодателя, подтверждает право на вычет по НДФЛ за целый год, а не за отдельные месяцы (см. форму уведомления, утвержденную Приказом ФНС России от 25.12.09 г. №ММ-7-3/714@). Согласно ст. 231 НК РФ, излишне удержанные организацией из дохода работника суммы НДФЛ налоговый агент должен вернуть по заявлению сотрудника. При этом в указанной норме не уточняется момент подачи налогоплательщиком заявления. Оно может быть подано как в начале, так и в середине налогового периода. Из подп. 2 п. 1 ст. 220 НК РФ следует, что имущественный вычет при приобретении жилья предоставляется физлицу за весь период, в котором право на такой вычет возникло. Значит, независимо от того, в каком месяце налогоплательщик получил уведомление в инспекции и подал налоговому агенту заявление на получение имущественного вычета, работодатель должен предоставить вычет с начала календарного года. Другими словами, сумму НДФЛ, удержанную до момента подачи физлицом заявления, следует рассматривать как излишне взысканную, которая подлежит возврату в порядке ст. 231 НК РФ. Такая точка зрения соответствует подп. 2 п. 1 и п. 3 ст. 220 НК РФ. Аналогичные разъяснения давали ранее Минфин России (Письма от 02.04.07 г. №03-04-06-01/103, от 13.02.07 г. №03-04-06-01/35, от 08.08.06 г. №03-05-01-04/243, от 26.06.06 г. №03-05-01-04/188) и ФНС России (Инф. сообщение от 18.03.05 г.)

Таким образом, если заявление на получение имущественного вычета при приобретении жилья и уведомление о подтверждении права на вычет были представлены налоговому агенту в середине налогового периода, то работодатель может возвратить НДФЛ, удержанный у сотрудника с начала года. Учитывая последнюю позицию ФНС России и Минфина России, в такой ситуации вероятны претензии со стороны проверяющих инспекторов.

http://www.pro-nalogi.ru/other/482-imushhestvennyj-vychet-s-daty-predstavleniya-uvedomleniya-4104-2011.html

Основанием для предоставления работодателем имущественного налогового вычета является заявление работника о предоставлении вычета вместе с приложенным к нему Уведомлением. При этом требовать от работника документы, подтверждающие произведенные расходы на строительство (приобретение) недвижимого имущества или право собственности на него, работодатель не вправе.

Образец заявления работодателю о предоставлении имущественного налогового вычета по НДФЛ Подробнее

При получении от работника соответствующего письменного заявления и подтверждения права на имущественный налоговый вычет, выданного налоговым органом, работодатель обязан предоставить работнику заявленный им имущественный налоговый вычет, не требуя при этом от работника предоставления документов, подтверждающих факт приобретения (строительства) сотрудником жилья и оплаты его стоимости.

Следовательно, работодатель не несет какой-либо ответственности в случае неправильного расчета или необоснованного предоставления работнику имущественного налогового вычета на основании выданного налоговым органом Уведомления.

Зачастую возникает ситуация, когда работник не может воспользоваться имущественным вычетом в полном размере в связи с тем, что по итогам истекшего налогового периода сумма дохода налогоплательщика, полученного у работодателя, оказалась меньше суммы имущественного налогового вычета, указанной в Уведомлении. В таком случае, если при этом гражданин имел иные источники дохода, он вправе обратиться за получением оставшейся части вычета по окончании календарного года в налоговый орган по месту жительства. А при отсутствии иных источников он может получить оставшуюся часть полагающегося ему имущественного налогового вычета в следующем календарном году у своего работодателя в изложенном выше порядке.

Вместе с тем организация-работодатель не вправе продолжать предоставлять работнику в следующем календарном году неиспользованную часть имущественного налогового вычета на основании Уведомления, выданного налоговым органом на истекший налоговый период. Поэтому работник должен вновь обратиться в налоговый орган по месту жительства за получением нового Уведомления, подтверждающего его право на получение имущественного налогового вычета в части, оставшейся после предоставления вычета за предыдущий налоговый период, предъявив при этом справку по форме 2-НДФЛ за указанный налоговый период, выданную работодателем, предоставлявшим ему имущественный налоговый вычет в истекшем календарном году.

Необходимо учитывать, что налогоплательщик имеет право на получение имущественного налогового вычета только у одного работодателя по своему выбору на основании подтверждения налоговым органом права на имущественный налоговый вычет. Поэтому в выдаваемом налоговым органом Уведомлении указывается наименование конкретного работодателя, который вправе предоставлять налогоплательщику в текущем налоговом периоде имущественный налоговый вычет в связи с расходами на новое строительство или приобретение жилья.

Такое Уведомление может быть выдано налогоплательщику на текущий налоговый период только один раз и передаче другому работодателю не подлежит. В выдаваемом налоговым органом Уведомлении проставляется конкретный налоговый период по налогу на доходы, за который налогоплательщику может предоставляться имущественный налоговый вычет данным работодателем на основании соответствующего подтверждения налогового органа. Полученное налогоплательщиком Уведомление действует до 1 января года, следующего за годом его выдачи.

В случае перемены места работы в текущем календарном году налогоплательщик не вправе продолжать получать имущественный налоговый вычет в связи с расходами на новое строительство или приобретение жилья у нового работодателя в части, оставшейся после предоставления такого вычета за данный налоговый период прежним работодателем, на основании справки о доходах и копии Уведомления, выданных ему прежним работодателем.