1С: ИТС - Дивиденды учредителю - российской организации

ООО выплачивает дивиденды резидентам - Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 февраля 2017 г. ***

Дивиденды от российских ООО - Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2014 г. ***

Выплата дивидендов при отсутствии прибыли или денег - Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 апреля 2017 г. ***

ЗУП 3.1 Как отразить начисление и выплату дивидендов? ***

Дивиденды в ЗУП 3.0 (отражение в БУ)

Как правильно зарегистрировать дивиденды в 1С:ЗУП 3, если настроена синхронизация с 1С:Бухгалтерией

Для того, чтобы сведения о "НДФЛ с дивидендов" были отражены в отчетах по НДФЛ, я должна сформировать

документ "Дивиденды".

Тогда и начисление, и удержание, и выплата попадают в "Регистр налогового учета по НДФЛ", верно?

Да, все верно. Документ "Дивиденды" формирует движения по всем регистрам учета НДФЛ

2) Правильно ли я понимаю, что в ЗУП 3.0 я НЕ начисляю дивиденды и НЕ делаю ведомость на их выплату (как в 2.5)? "Справка о начислении дивидендов" является некоторым аналогом ведомости - видны суммы для выплаты по КАЖДОМУ учредителю.

Все правильно

3) Через "Отражение в БУ" и синхронизацию, в Бухгалтерскую программу попадет проводка по начислению НДФЛ с дивидендов.

Где можно сделать настройку, которая определяла бы Дт 75.02, а не Дт 70 при начислении НДФЛ с дивидендов (и Кт 68.01) ?

При формировании документа "Отражение зарплаты в бухучете" в 1С: ЗУП нужно перейти на вкладку НДФЛ и в строках, связанных с начислением дивидендов, заменить значение с "НДФЛ с дивидендов работникам" на "НДФЛ с дивидендов"

4) При перечислении НДФЛ в бюджет с ЗАРАБОТНОЙ ПЛАТЫ, необходимо отметить номер и дату платежного поручения (эта информация попадает в Регистр НУ по НДФЛ).

Где производится аналогичная отметка при перечислении НДФЛ с ДИВИДЕНДОВ?

Иначе в "Регистре НУ по НДФЛ" это поле остается незаполненным, при заполненных реквизитах платежек на

перечисление НДФЛ с зар. платы....

К сожалению, в настоящее время такой возможности нет. Разработчики 1С уже не первый год отвечают, что "пожелание зарегистрировано"

Типовой функционал ЗУП 3 предполагает, что документ Дивиденды не увеличивает задолженность перед сотрудником, поэтому в общую ведомость сумма начисленных дивидендов не встает. То есть в ЗУП этот документ требуется лишь для того, чтобы отразить доход по дивидендам для учета НДФЛ. А факт выплаты отражается уже на стороне Бухгалтерской программы.

Можно попробовать выполнять начисление дивидендов не документом Дивиденды, а документом Разовое начисление. Для этого надо создать вид начисления в списке начислений.

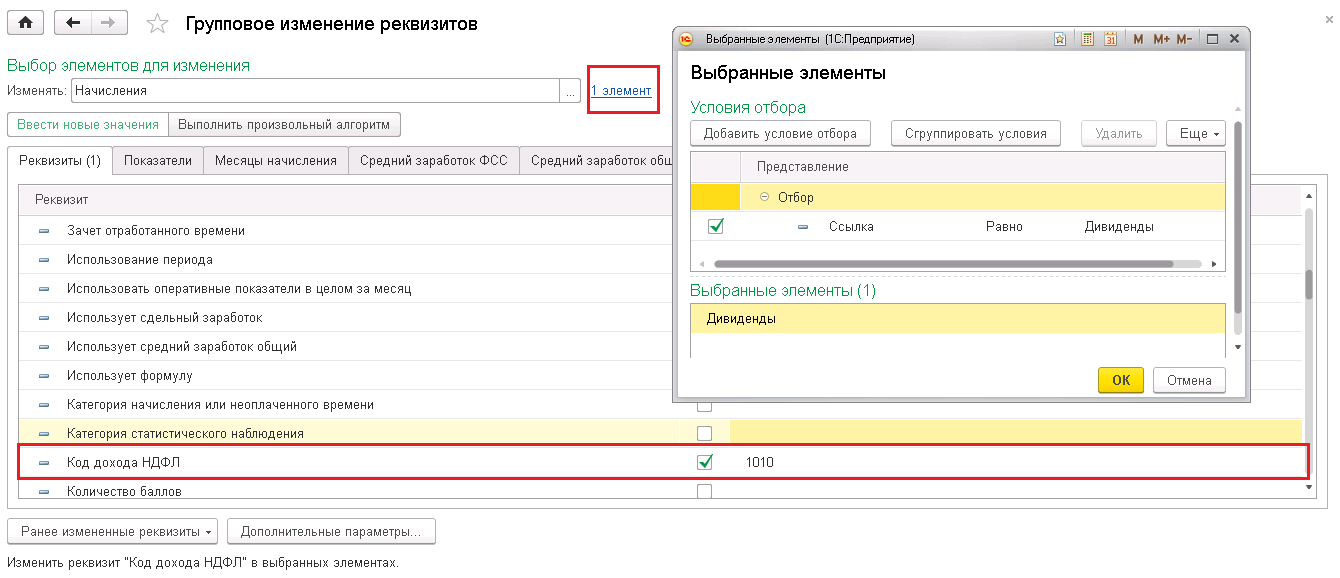

Сложность заключается в том, что даже если указать в настройках такого вида начисления назначение “Прочие начисления и выплаты”, то всё равно не будет возможности выбрать код дохода НДФЛ 1010 поскольку он недоступен для выбора. НО можно обойти это следующим образом. Указать любой другой код, записать этот вид начисления. Затем в разделе Администрирование – Поддержка и обслуживание – Корректировка данных – выбрать “Групповое изменение реквизитов”. Отобрать по ссылке этот вид начисления и указать для него код дохода 1010 (смотрите скрин). Тогда этот вид начисления будет иметь нужный код дохода.

Понятно, что следует задать формулу расчета дивидендов в этом виде начисления, если она конечно требуется, и выполнить начисление документом “Разовое начисление”.

В этом случае Вы сможете заполнить Ведомость на сотрудников с учетом начисленных дивидендов.

https://profbuh8.ru/2017/06/vyiplata-dividendov-sotrudnikam/