В данной статье рассмотрим, как уволить сотрудника и сделать полный окончательный расчет в 1С 8.3 ЗУП, а также как оформить отпуск с последующим увольнением.

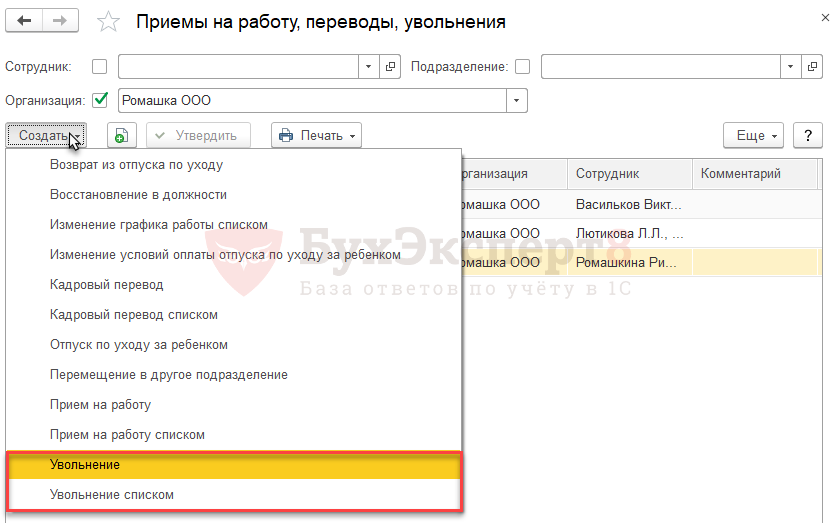

Шаг 1. Создание документа Увольнение/Увольнение списком

Документы Увольнение и Увольнение списком можно найти в журнале Кадры — Приемы, переводы, увольнения.

Документ Увольнение позволяет зарегистрировать факт расторжения трудового договора с сотрудником, сформировать приказ по унифицированной форме Т-8, а также провести окончательный расчет с сотрудником. При этом рассчитываются все необходимые компенсации, зарплата, удержания, а также налоги и взносы. Можно сформировать записку-расчет по унифицированной форме Т-61.

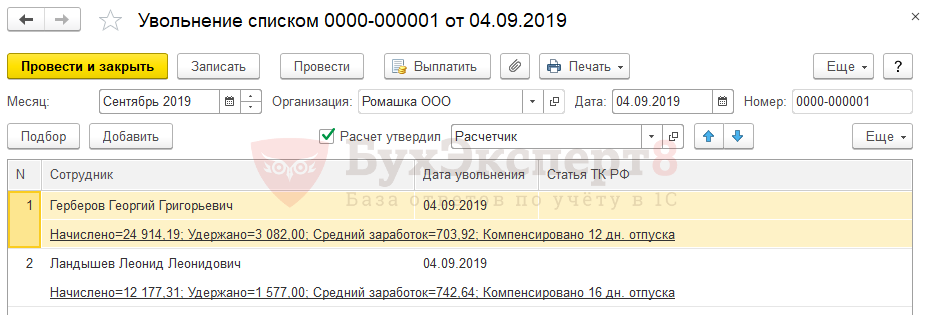

Документ Увольнение списком позволяет сделать тоже самое, но сразу на нескольких сотрудников, с формированием приказа по унифицированной форме Т-8а.

Работа с каждой строкой в документе Увольнение списком аналогична работе с индивидуальным документом Увольнение.

Однако, желательно все же пользоваться именно индивидуальным документом Увольнение. Документ Увольнение списком нельзя исправить в будущем периоде (отсутствует ссылка Исправить).

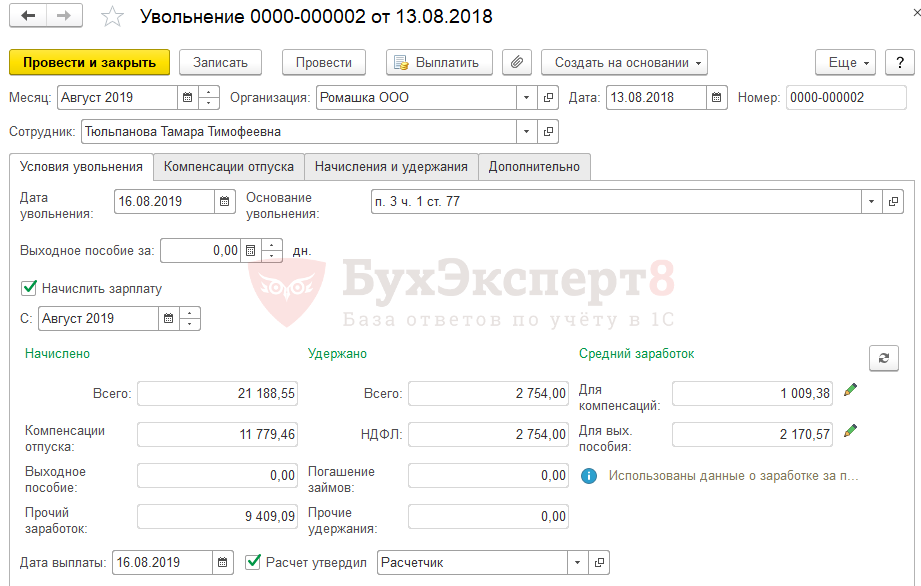

Дата и Номер в шапке документа используются в качестве реквизитов приказа в печатных формах приказа об увольнении (Т-8) и личной карточки сотрудника (Т-2).

В первую очередь на вкладке Условия увольнения следует указать Дата увольнения. Эта дата будет считаться последним днем работы сотрудника. На дату увольнения будут рассчитаны остатки отпусков для расчета компенсаций или удержаний, по эту дату включительно будет начислена зарплата:

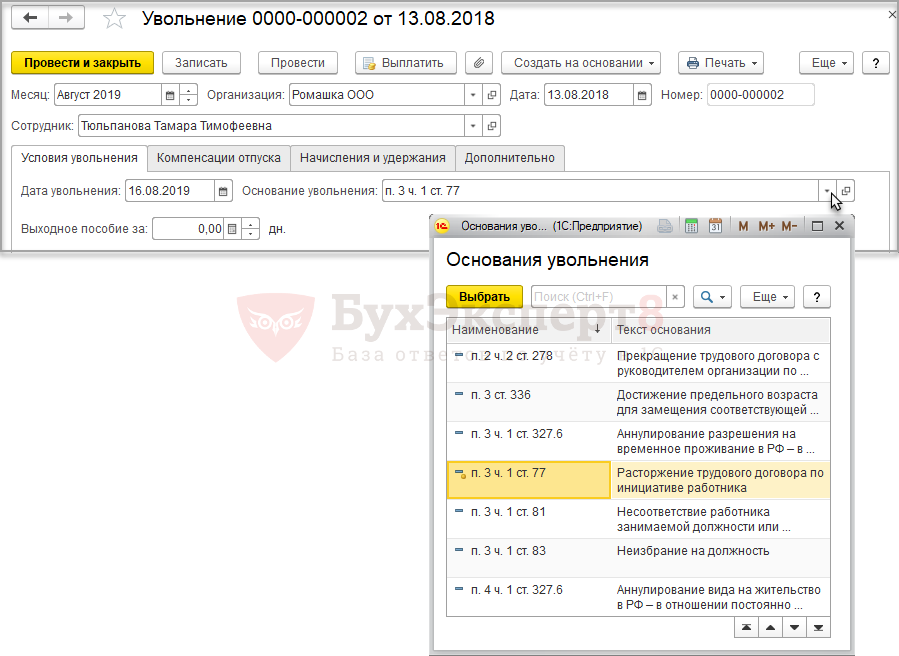

Основание увольнения выбирается из предопределенного перечня:

Шаг 2. Расчет компенсации отпуска при увольнении или удержание за использованный авансом отпуска

На вкладке Компенсации отпуска заполняется информация о положенных сотруднику компенсациях отпусков, либо об удержаниях за отпуск использованный авансом. Вкладка заполняется автоматически по данным остатков отпусков в программе, однако при необходимости можно изменить данные вручную.

В шапке вкладки выводится информация об основном отпуске, а в табличной части — о дополнительных отпусках:

Компенсация отпуска

Рассмотрим расчет компенсации отпуска при увольнении на примере.

Сотрудница Тюльпанова Т. Т. обратилась к работодателю с заявлением об увольнении 16.08.2019. Необходимо уволить сотрудницу и рассчитать ей компенсацию отпуска. Помимо основного ежегодного отпуска сотрудница имеет право на дополнительный отпуск в размере 3-х календарных дней за рабочий год.

Заполним документ Увольнение:

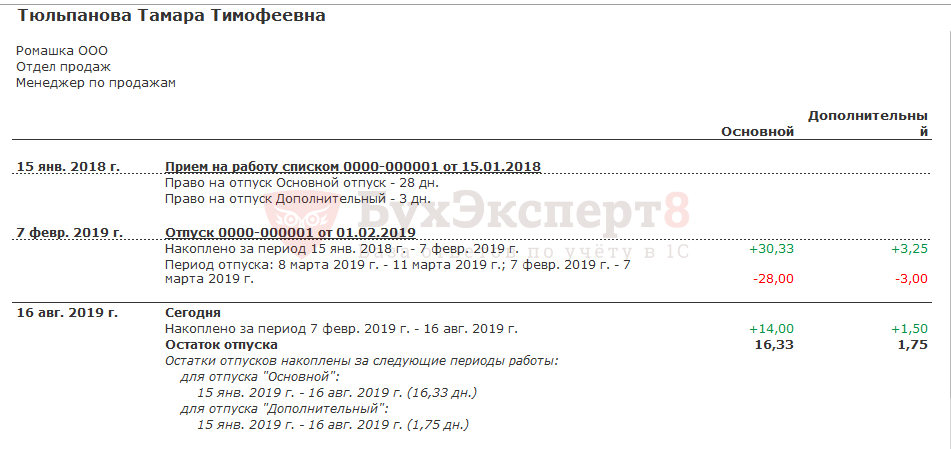

По данным Справки об остатках отпусков (Кадры – Кадровые отчеты – Справка об остатках отпусков) на дату увольнения сотрудница заработала 16,33 дня по основному и 1,75 дней по дополнительному отпуску:

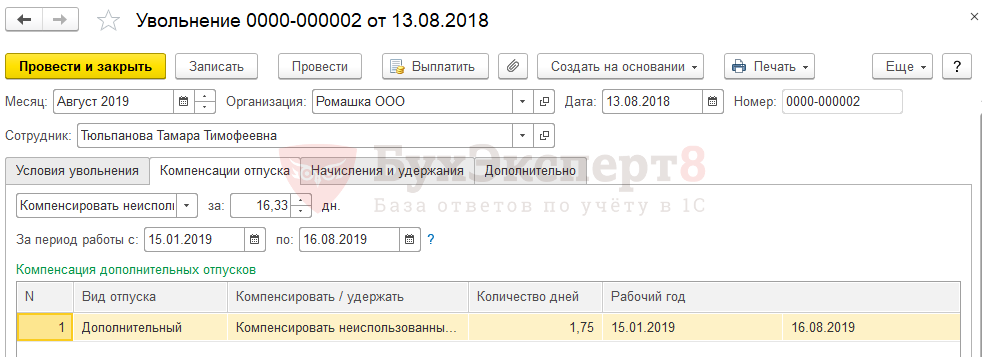

Именно такие данные отразились на вкладке Компенсация отпуска документа Увольнение:

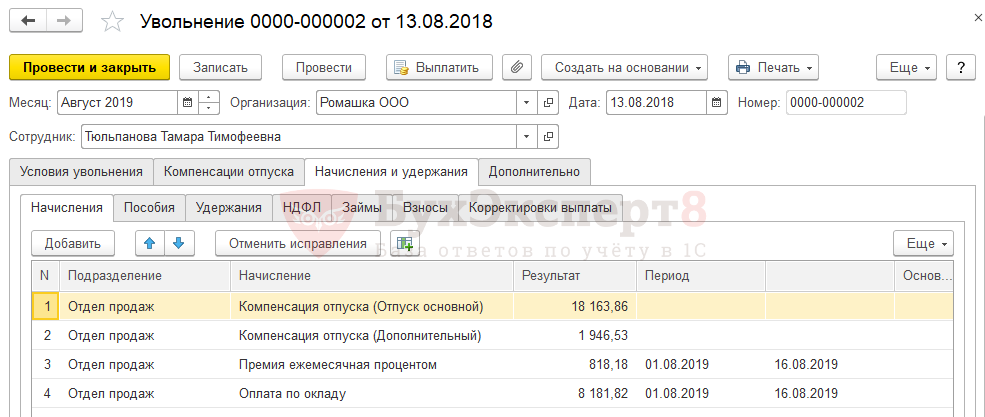

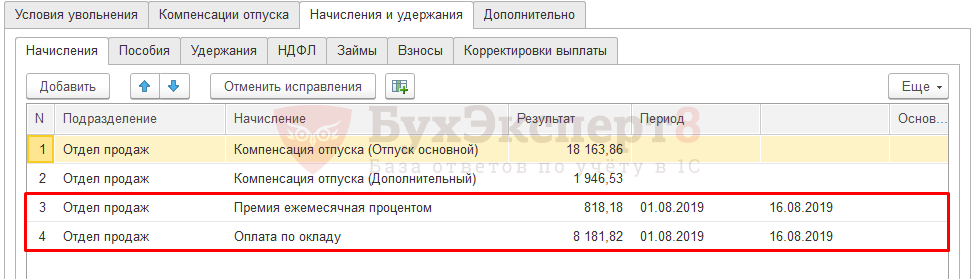

На вкладке Начисления и удержания рассчитаны все положенные сотруднице начисления. В том числе на вложенной вкладке Начисления начислены суммы положенных компенсаций за основной и дополнительный отпуск:

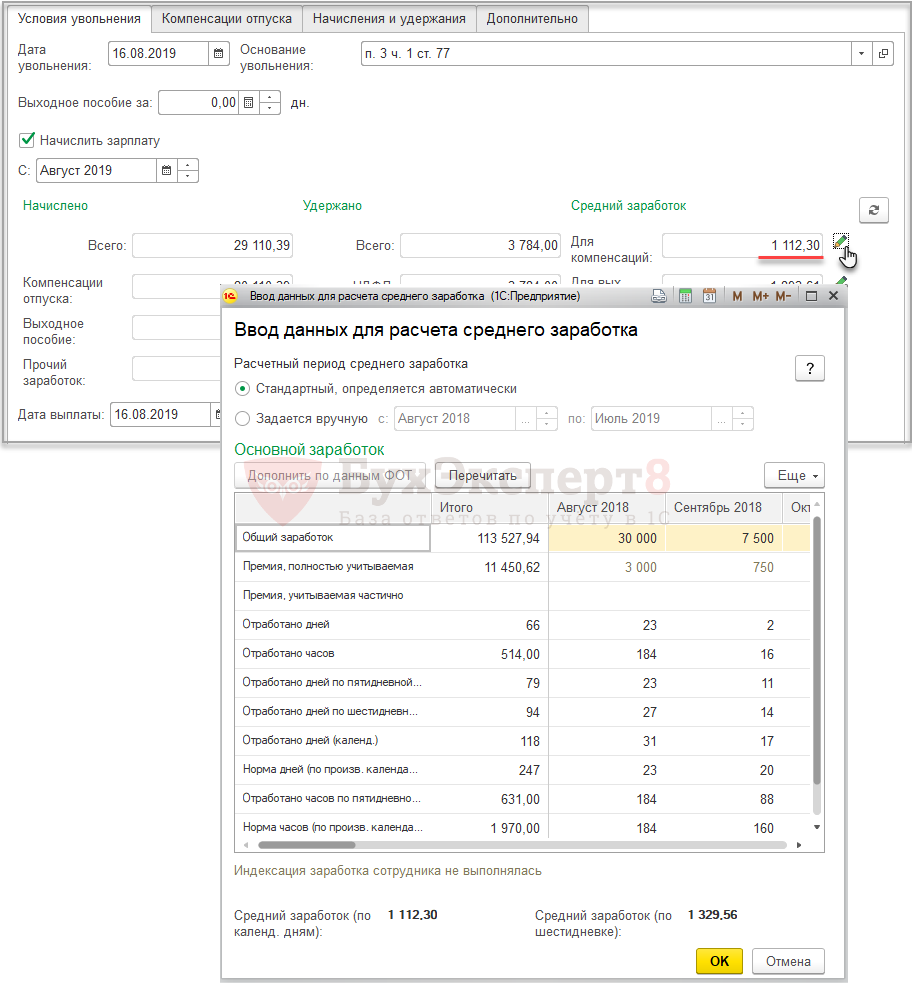

Суммы компенсаций за неиспользованные дни отпуска рассчитываются исходя из среднего заработка, приведенного на вкладке Условия увольнения в поле Для компенсаций. По кнопке с изображением зеленого карандашика можно открыть форму расчета среднего заработка:

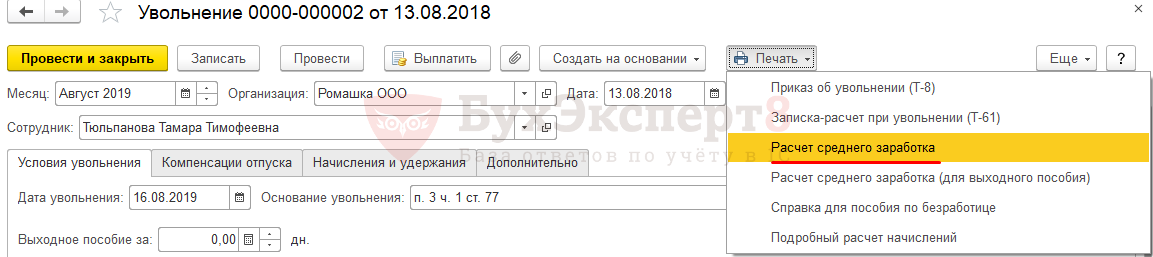

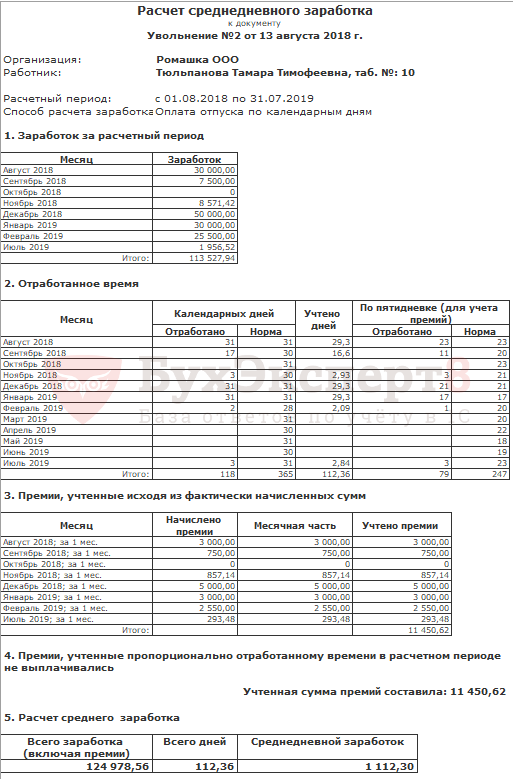

Подробности расчета можно также посмотреть в печатной форме по кнопке Печать — Расчет среднего заработка:

Удержание за использованный авансом отпуск

Если сотрудник использовал отпуск авансом, то необходимо провести удержание.

Удержание можно зарегистрировать двумя способами:

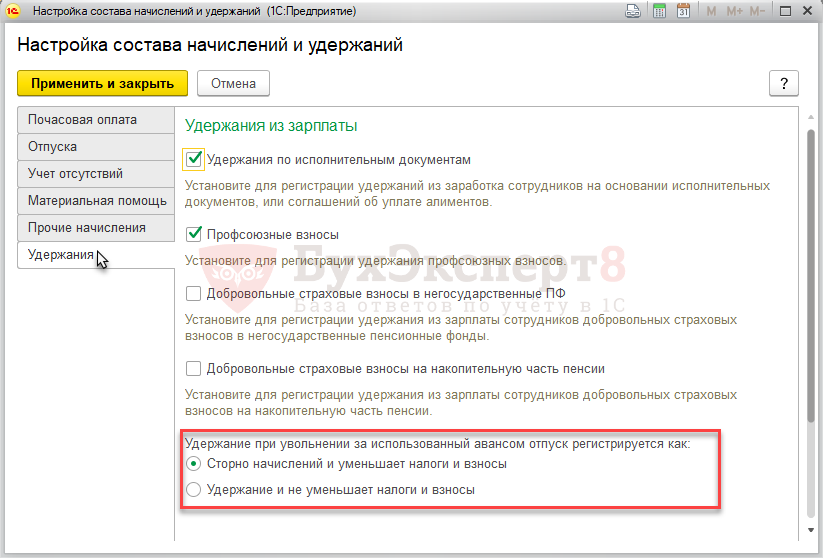

- Как сторно начислений, при этом удержание будет уменьшать базу для расчета налогов и взносов;

- Как удержание, не уменьшающее базу для налогов и взносов.

За выбор способа отвечает переключатель в разделе Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний — вкладка Удержания:

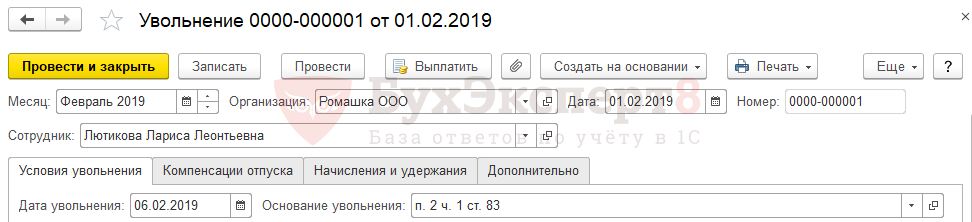

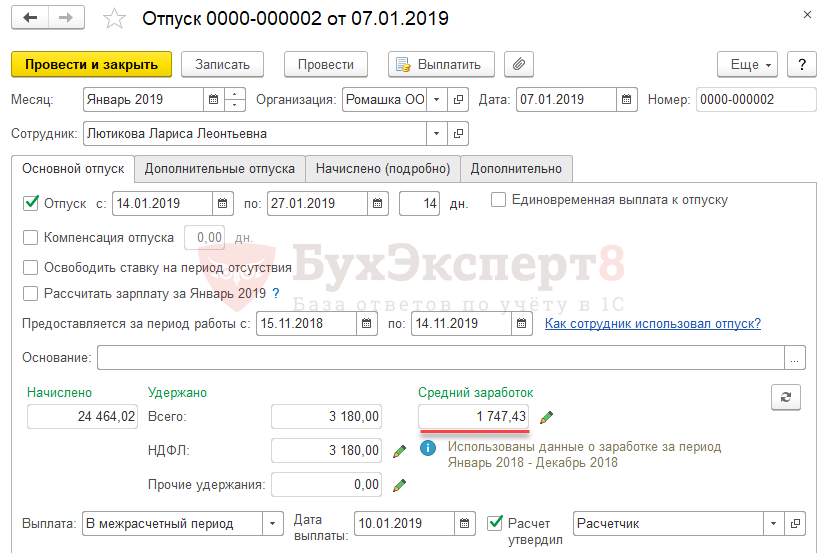

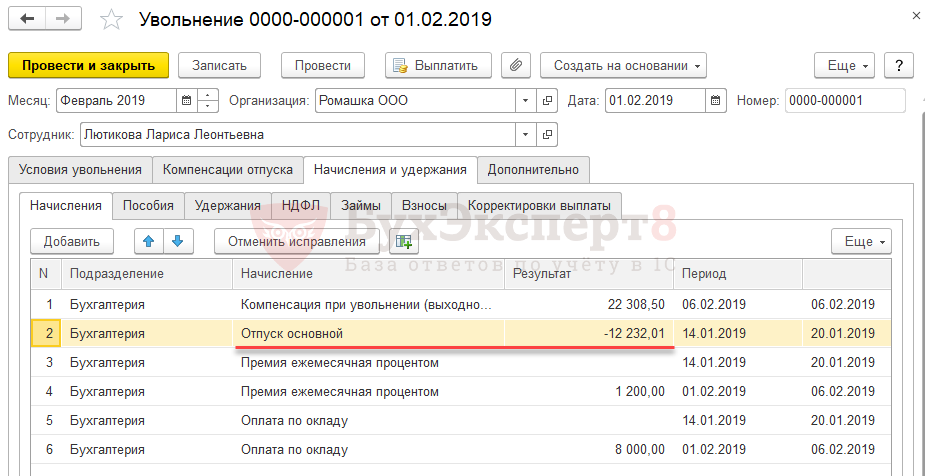

Лютикова Л. Л. уволена 06.02.2019 г. в связи в связи с восстановлением на работе работника, ранее выполнявшего эту работу. Необходимо рассчитать удержание за использованный авансом отпуск. В настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как сторно начислений.

Создадим документ Увольнение и заполним его в соответствии с условиями примера:

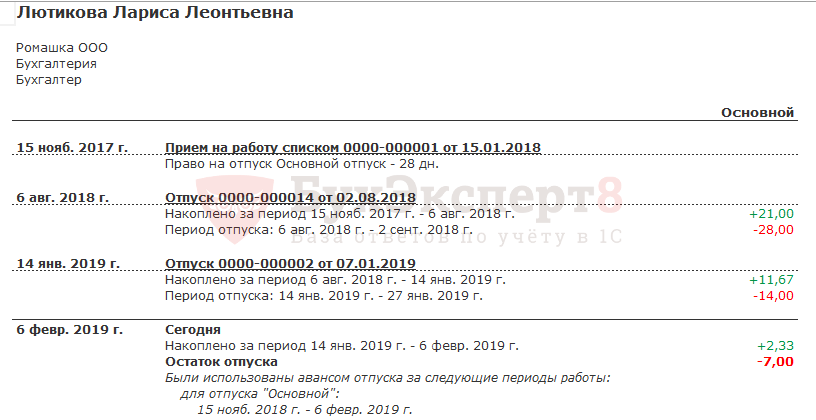

По данным Справки по остаткам отпусков на дату увольнения Лютикова Л.Л. использовала авансом 7 дней основного отпуска:

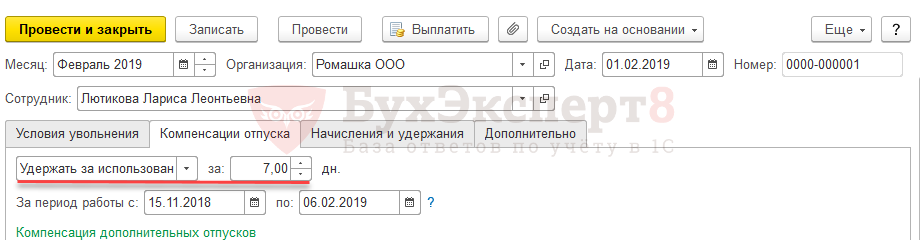

На вкладе Компенсация отпуска отразилась необходимость провести удержание за 7 дней отпуска использованных авансом:

На вкладке Начисления и удержания рассчитаны все положенные сотруднице начисления. В том числе на вложенной вкладке Начисления отразилось сторно начисление за 7 дней использовано авансом отпуска. При этом сумма сторно начисления рассчитывается исходя из среднего заработка в исходном отпуске, начисленном сотруднице в Январе 2019:

В итоге сторно начисление будет равно:

- 1 747,43 (средний заработок) * 7 (кол-во дней отпуска использованного авансом) = 12 232,01 руб.

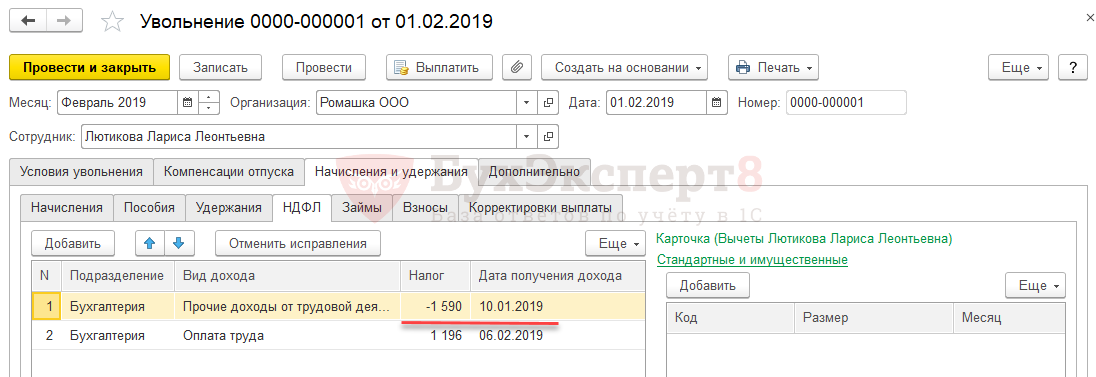

Поскольку сторно-начисление уменьшает базу для расчета налогов и взносов, на вложенной вкладке НДФЛ отразился перерасчет НДФЛ за дату получения дохода исходного отпуска:

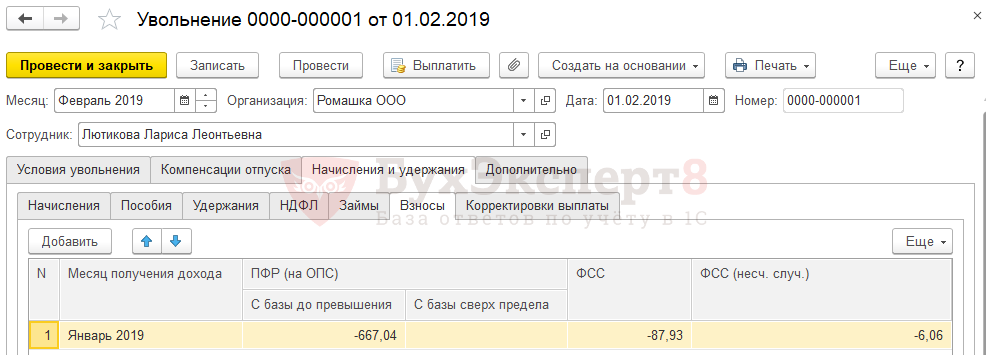

Взносы так же рассчитаны с учетом сторно:

Отрицательные суммы взносов, относятся не к месяцу увольнения, а к тому месяцу, за который происходит сторно дохода.

Если месяц расчета отрицательных сумм относится к предыдущему периоду, за который уже сдана отчетность по страховым взносам, то потребуется сдать корректирующий отчет.

В нашем примере, корректирующий отчет не потребуется, поскольку сторно происходит за месяц текущего квартала: в Феврале 2019 года за Январь 2019 года.

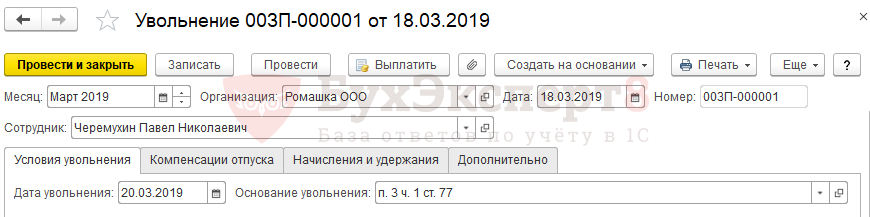

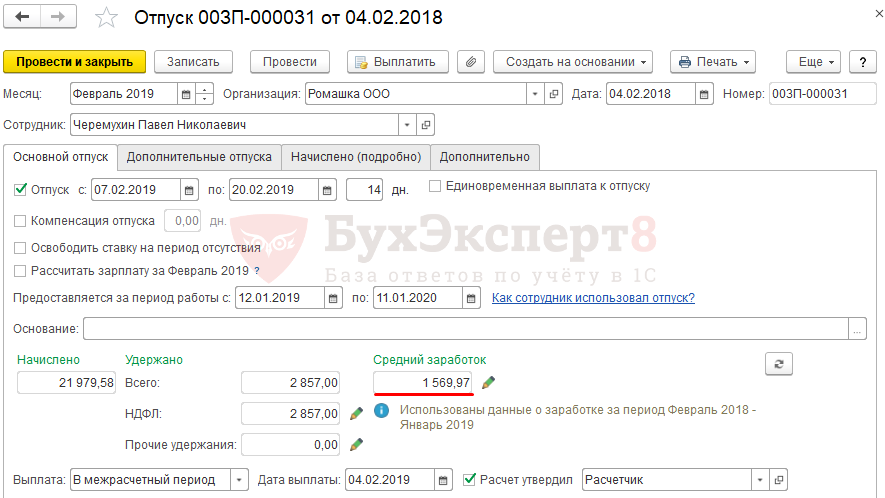

Черемухин П. Н. уволен 20.03.2019 г по собственно инициативе. Необходимо рассчитать удержание за использованный авансом отпуск. В настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как удержание.

Заполним документ Увольнение в соответствии с условиями примера.

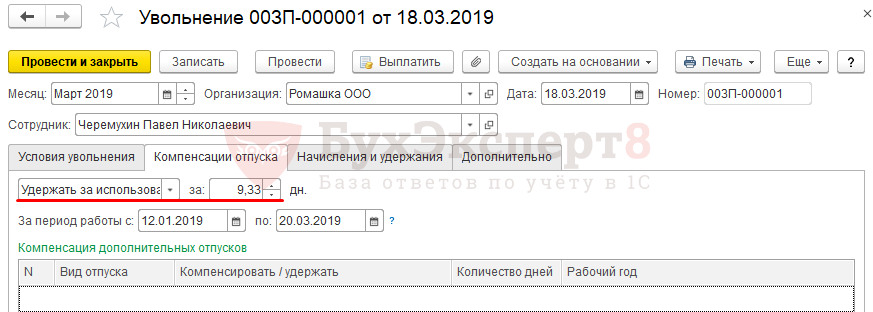

На вкладе Компенсация отпуска отразилась необходимость провести удержание за 9,33 дня отпуска использованных авансом:

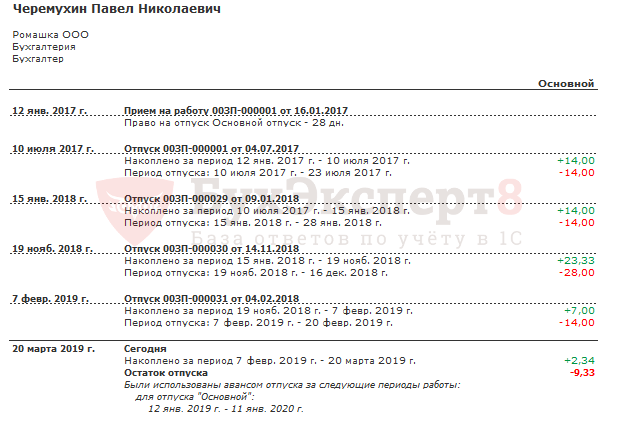

Это соответствует данным справки об остатках отпусков сотрудника:

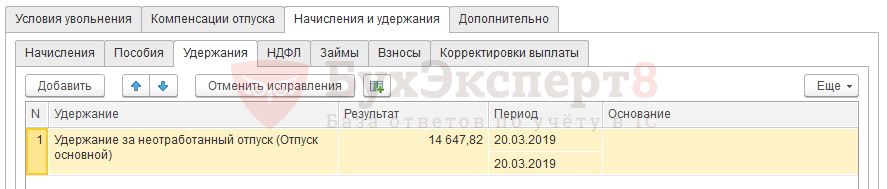

Поскольку в настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как удержание, расчет происходит на вкладке Удержания:

Сумма удержания рассчитывается исходя из среднего заработка в исходном отпуске, начисленном Черемухину П.Н. в Феврале 2019:

Проверим расчет:

- 1 569,97 (средний заработок) * 9,33 (кол-во дней отпуска использованного авансом) = 14 647,82 руб.

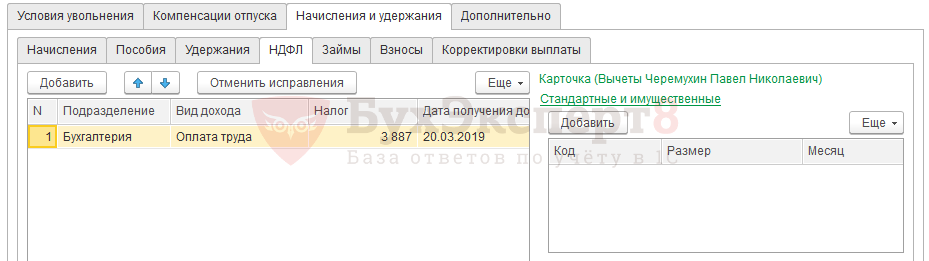

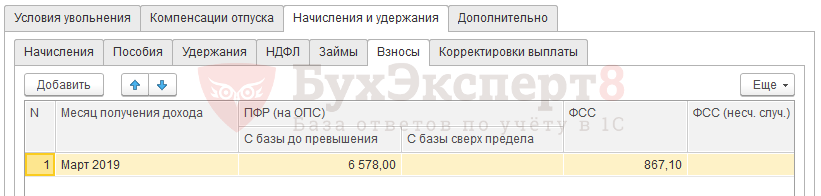

При регистрации удержания за использованный авансом отпуск как удержание, оно не влияет на базу расчета для налогов и взносов. Поэтому не возникает отрицательных сумм расчетов ни по НДФЛ:

ни по страховым взносам:

Шаг 3. Окончательный расчет

Окончательный расчет зарплаты, удержаний, а также расчет НДФЛ и страховых взносов, также происходит в документе Увольнение/Увольнение списком.

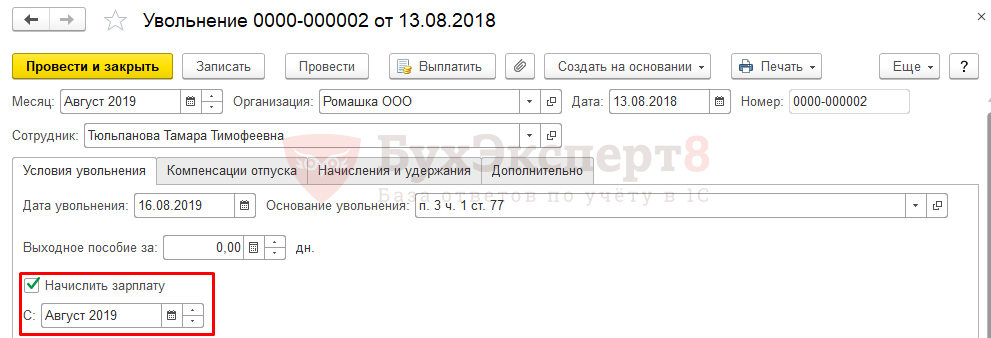

На вкладке Условия увольнения отображается флажок Начислить зарплату и указывается месяц, с которого необходимо рассчитать зарплату. Автоматически данный флажок установлен, а поле С заполнено месяцем, на который приходится дата увольнения:

Расчет происходит на вкладке Начисления и удержания:

Состав вложенных вкладок аналогичен вкладкам документа Начисление зарплаты и взносов. Подробное описание каждой вкладки можно найти в статье Начисление зарплаты в 1С ЗУП 3.1: пошаговая инструкция для начинающих. Таким образом, документ Увольнение позволяет начислить зарплату, пособия, произвести удержания, а так же рассчитать НДФЛ и страховые взносы.

Шаг 4. Выходное пособие

В соответствии со ст. 178 ТК РФ, в некоторых случаях работнику при увольнении полагается выходное пособие, например, при увольнении в связи с сокращением штата или призывом на военную службу (п. 2 ч. 1 ст. 81 ТК РФ и п. 1 ч. 1 ст. 83 ТК РФ).

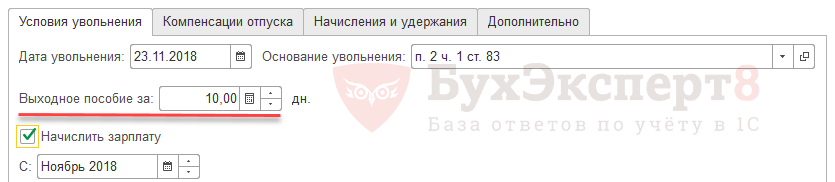

Для того, чтобы начислить выходное пособие, выплачиваемое сразу при увольнении, необходимо указать количество дней в поле Выходное пособие за на вкладке Условия увольнения.

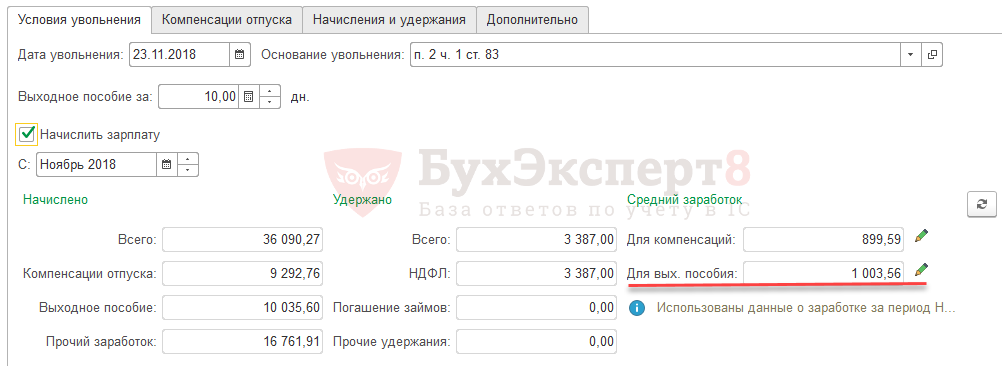

Средний заработок для выходного пособия рассчитывается по рабочим дням, результат отображается в отдельном поле:

Сумма выходного пособия не облагается НДФЛ и страховыми взносами.

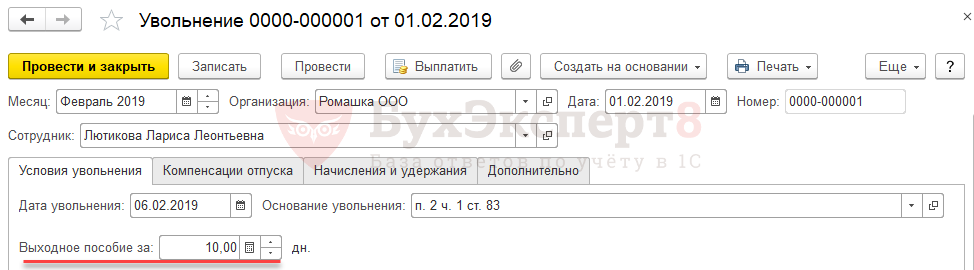

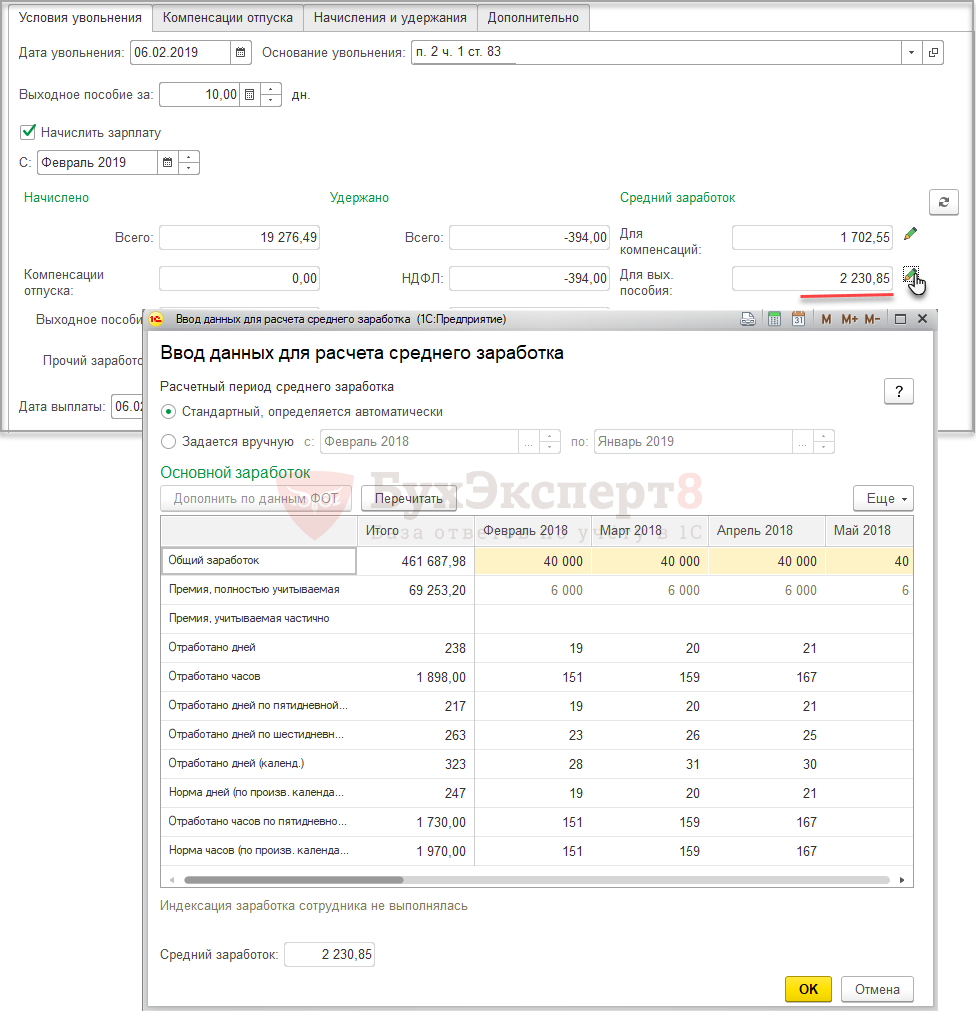

Сотрудница Лютикова Л. Л. уволена 06.02.2018 в связи с восстановлением на работе работника, ранее выполнявшего эту работу. При увольнении необходимо начислить выходное пособие за 2 недели в размере двухнедельного среднего заработка.

Заполним документ Увольнение. Поскольку выходное пособие выплачивается за рабочие дни, то в поле Выходное пособие укажем 10 дней. Количество рабочих дней рассчитывается по графику работы сотрудника:

Средний заработок для оплаты выходного пособия отражается в поле в нижней части формы в поле Для вых. пособия:

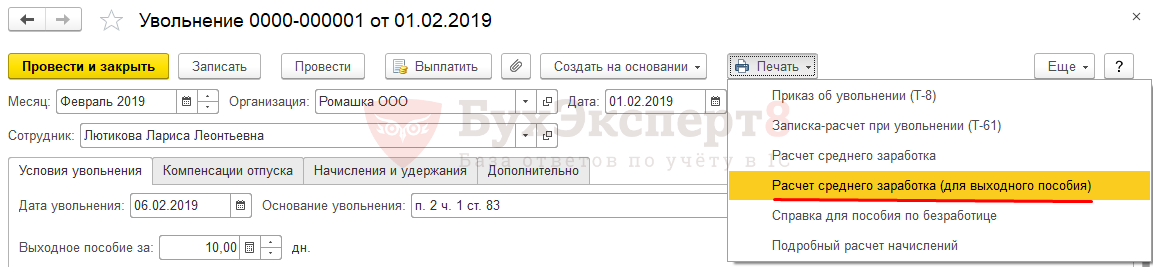

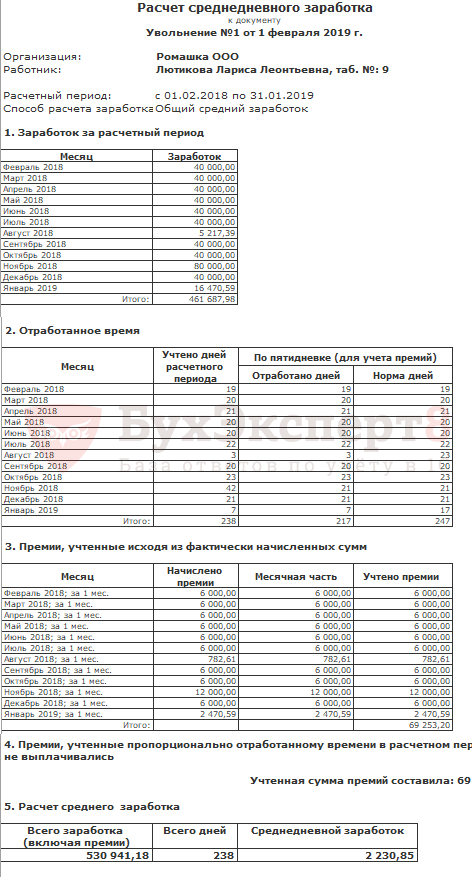

Также подробности расчета среднего заработка можно посмотреть, сформировав печатную форму в меню Печать – Расчет среднего заработка (для выходного пособия):

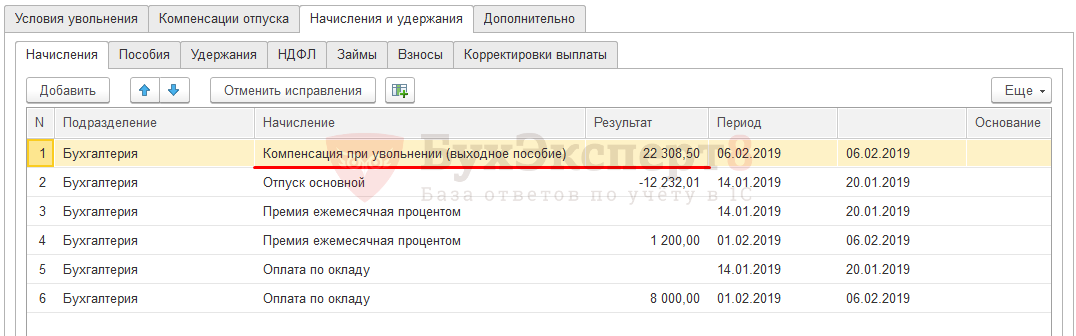

Итоговая сума начисленного пособия отражается на вкладке Начисления и удержания – вложенная вкладка Начисления:

Шаг 5. Печать приказа об увольнении (Т-8 или Т-8а) и записки-расчета (Т-61)

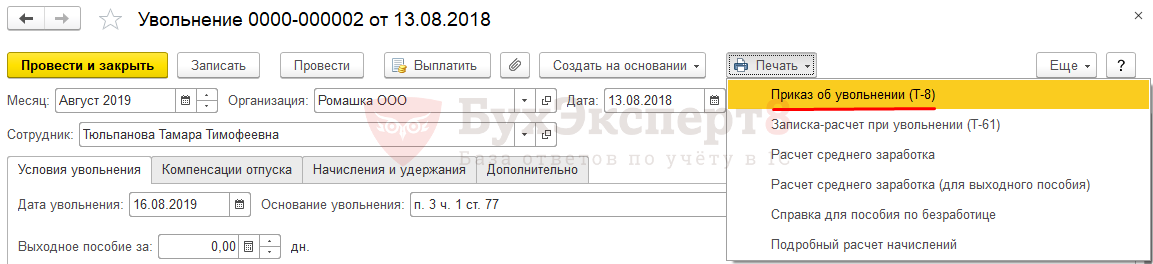

Из документа Увольнение по кнопке Печать – Приказ об увольнении (Т-8) можно распечатать приказ об увольнении на одного сотрудника.

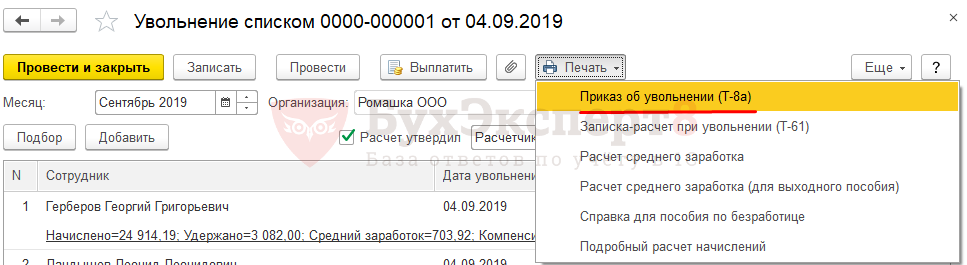

Приказ об увольнении на группу сотрудников можно вывести на печать из документа Увольнение списком по кнопке Печать – Приказ об увольнении (Т-8а).

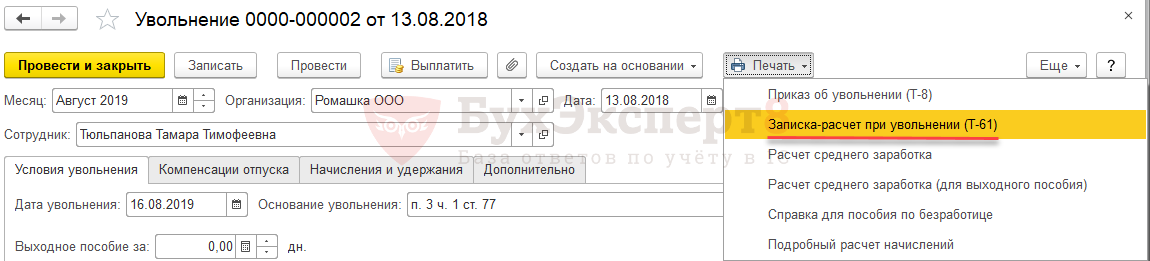

Форма записки-расчета об увольнении №Т-61 доступна для печати из обоих документов по кнопке Печать –Записка-расчет при увольнении (Т-61).

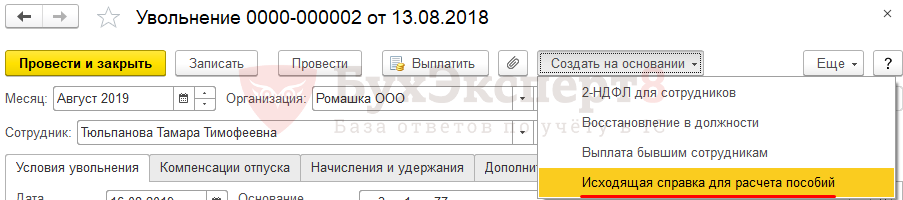

Шаг 6. Формирование исходящих справок

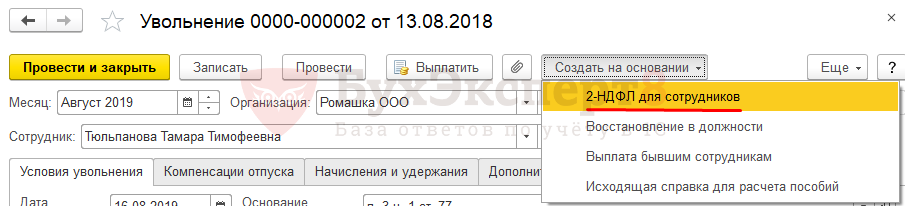

При увольнении сотрудника необходимо выдать ему справку 2-НДФЛ и Исходящую справку для расчета пособий.

Сформировать справку 2-НДФЛ можно прямо из документа Увольнение по кнопке Создать на основании – 2-НДФЛ для сотрудников:

Аналогично можно создать исходящую справку для расчета пособий:

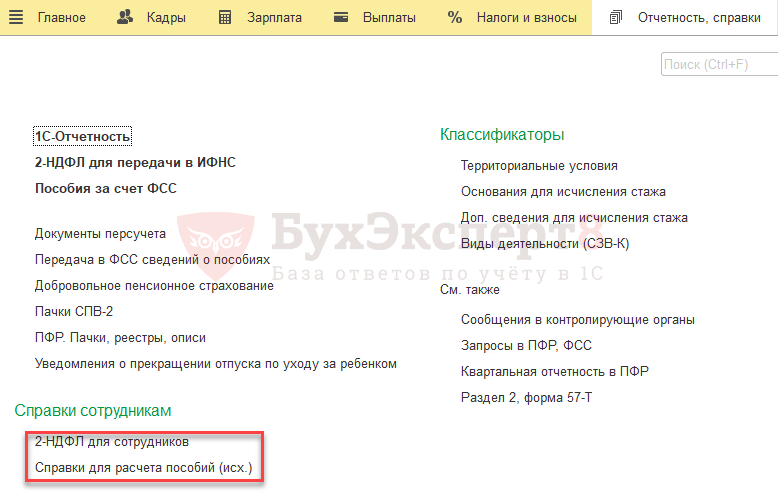

Справки также доступны в меню Отчетность – Справки сотрудникам.

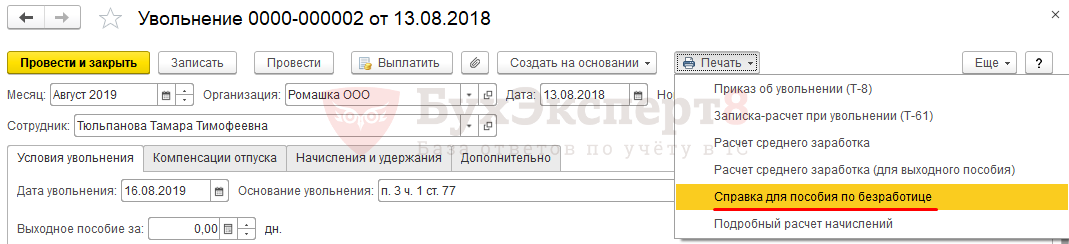

При постановке на учет в центр занятости сотруднику понадобится справка для пособия по безработице. Ее можно сформировать из документа Увольнение/Увольнение списком по кнопке Печать – Справка для пособия по безработице.

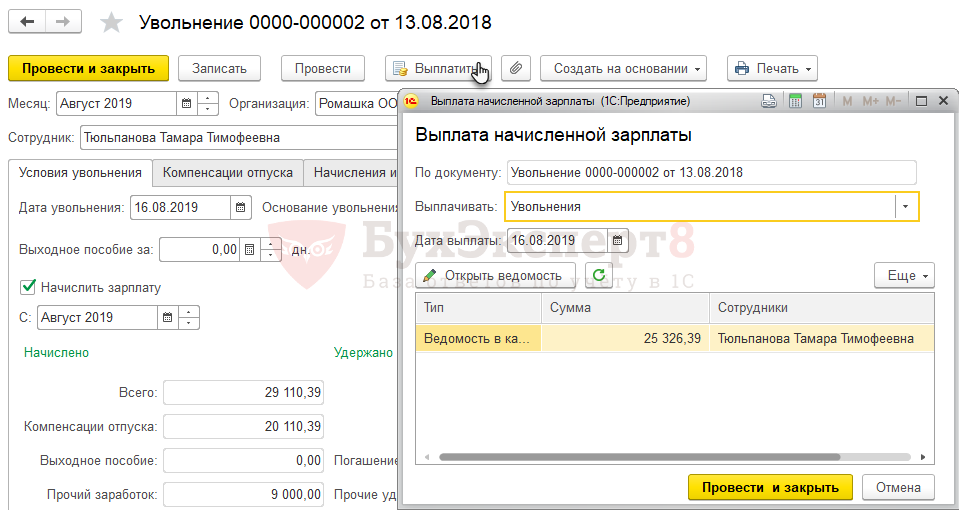

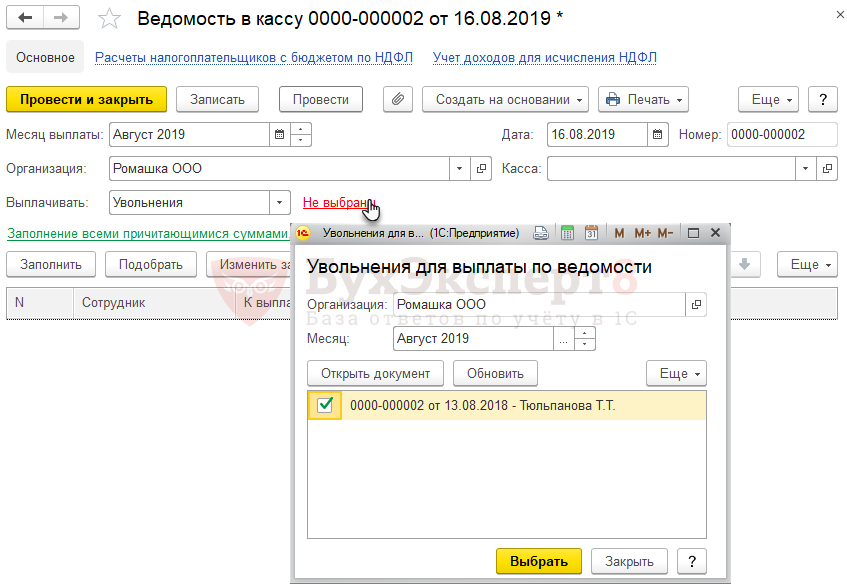

Шаг 7. Формирование ведомости на выплату

Ввести ведомость на выплату можно непосредственно из документа Увольнение/Увольнение списком по кнопке Выплатить:

Второй вариант – создать ведомость (Ведомость в банк, Ведомость в кассу или Ведомость перечислений на счета) из раздела Выплаты. В графе Выплачивать указать значение — Увольнения, и по ссылке выбрать документы, по которым выплачиваются суммы при увольнении:

Отпуск с последующим увольнением

В абзаце 2 ст. 127 ТК РФ сказано, что по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

В программе 1С 8.3 ЗУП 3 в этом случае следует ввести документ Отпуск, а затем документ Увольнение, указав в качестве даты увольнения последний день отпуска.

Рассмотрим оформление отпуска с последующим увольнением в 1С ЗУП 3 на примере.

Сотрудник Васильков Вадим Валерьевич обратился к работодателю с заявлением о предоставлении отпуска с 11 марта по 24 марта (14 календарных дней) с последующим увольнением.

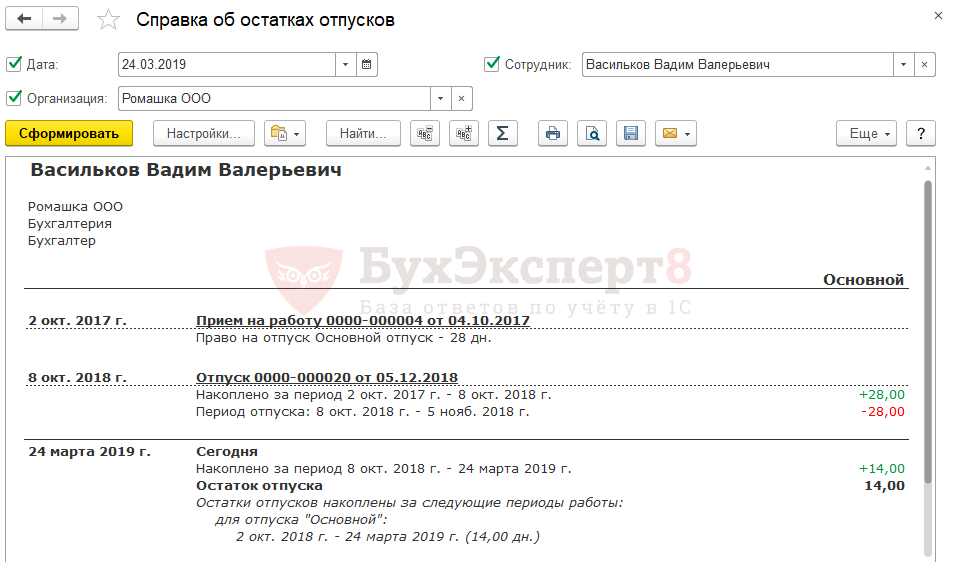

Сформируем Справку об остатках отпусков в разделе Кадры – Кадровые отчеты –Справка по остаткам отпусков, чтобы проверить сколько дней отпуска заработал сотрудник на предполагаемую дату увольнения.

Поскольку период отпуска включается в стаж, то справку необходимо сформировать на дату увольнения, то есть на последний день отпуска. В нашем примере это 24 марта:

Как видно из справки, действительно, на дату окончания отпуска сотрудник имеет право на 14 календарных дней отпуска.

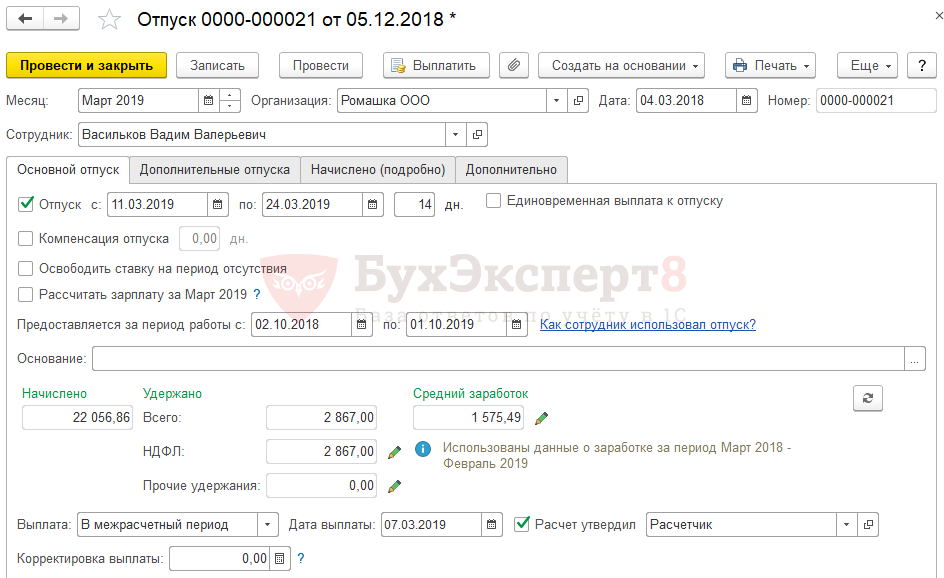

Оформим документ Отпуск:

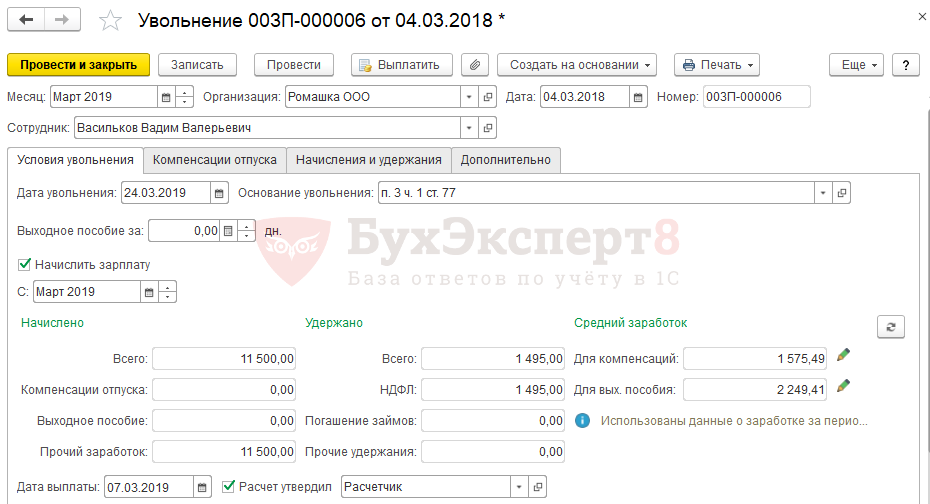

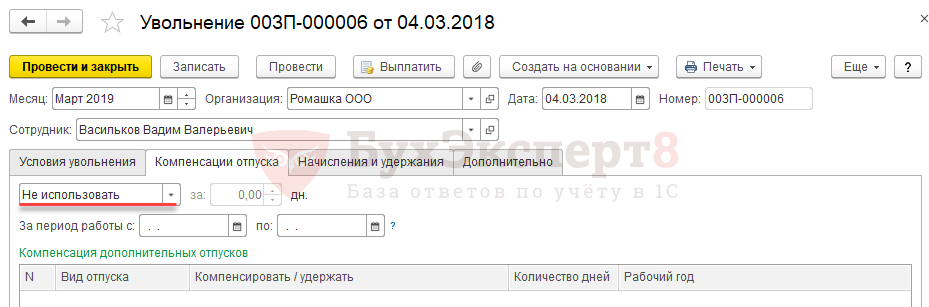

А затем введем Увольнение, где в качестве даты увольнения укажем последний день отпуска:

На вкладке Компенсация отпуска установилось значение Не использовать, поскольку сотрудник использовал все положенные дни отпуска:

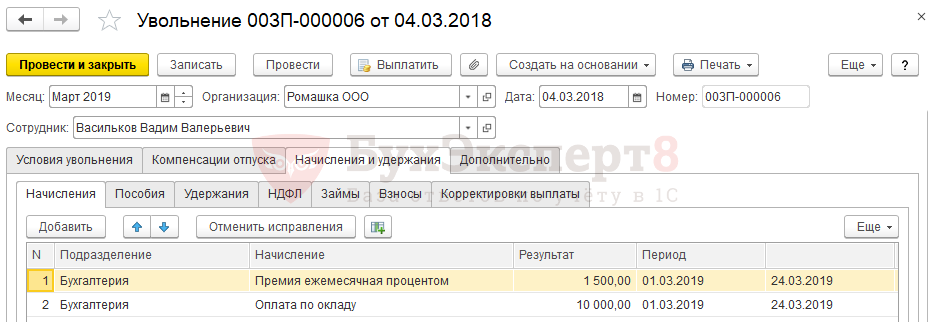

На вкладке Начисления и удержания происходит окончательный расчет сотрудника: заработной платы, пособий, удержаний, а также НДФЛ и взносов. Расчет происходит на соответствующих вложенных вкладках:

Завершить все расчеты с сотрудником необходимо в последний рабочий день перед началом отпуска. Не позднее этого дня следует выплатить все полагающиеся сотруднику суммы, за исключением отпускных, которые по общему правилу следует выплатить не позднее чем за три дня до начала отпуска.

В нашем примере отпуск начинается 11 марта (понедельник), значит отпускные необходимо выплатить не позднее 07 марта (четверг). Последним рабочим днем также будет 07 марта (четверг), поскольку 08 марта – праздничный день по производственному календарю и выходной по графику сотрудника.