Участниками строительно-монтажных работ выступают заказчик и подрядчик. Кроме того, в зависимости от условий договора в таких работах могут принимать участие инвестор, генеральный подрядчик и субподрядчик. По окончании работ исполнитель (подрядчик) составляет акт о приемке выполненных работ по форме № КС-2 (далее — акт о приемке) и справку о стоимости выполненных работ и затратах по форме № КС-3 (далее — справка о стоимости выполненных работ и затратах). Он же выставляет счет-фактуру на выполненные работы.

Результаты строительства подрядчик передает заказчику, который вправе заявить к вычету предъявленный ему НДС (абз. 1 и 2 п. 1 ст. 172 НК РФ). Если строительство осуществляется с участием инвестора, все работы у подрядчика также принимает заказчик, который выполняет роль посредника. Однако заказчик не вправе претендовать на вычет НДС по данным работам, поскольку не является собственником результатов работ. ФНС России в письмах от 06.05.13 № ЕД-4-3/8255@ и от 07.09.09 № 3-1-11/708@ указала, что в этом случае заказчик передает инвестору следующие документы: отчет заказчика, заверенные копии акта, справки о стоимости выполненных работ и затратах и счета-фактуры от подрядчика, а также составляет свои аналогичные документы, которые зеркально повторяют документы подрядчика.

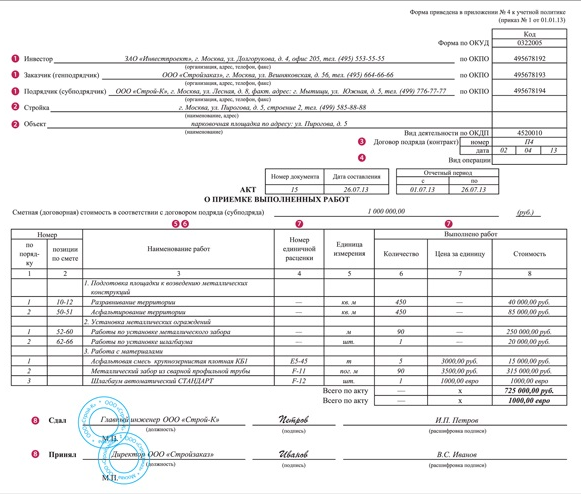

До 1 января 2013 года форма акта о приемке была унифицированной. На его основании заполнялась справка о стоимости выполненных работ и затратах (постановление Госкомстата России от 11.11.99 № 100). Однако со вступлением в силу Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» компании вправе самостоятельно разработать удобную для себя форму акта о приемке. Рассмотрим, на какие реквизиты акта о приемке необходимо обратить внимание, чтобы избежать налоговых рисков (см. образец ниже).

1. Указание в Акте о приемке наименований, адресов и телефонов инвестора, заказчика и подрядчика подтвердит реальность выполненных работ. Если в правоотношениях участвует инвестор, заказчику необходимо уведомить подрядчика о реквизитах инвестора. В том случае, если инвестор совмещает функции заказчика, в строках «Инвестор» и «Заказчик» указывают одно и то же лицо. Если же в отношениях инвестор отсутствует (простой договор строительного подряда), то в строке «Инвестор» проставляется прочерк.

Отсутствие в акте о приемке указанных реквизитов, по мнению налоговиков, является поводом для отказа в вычете НДС. Но суды в этом случае исходят из презумпции невиновности налогоплательщика. Так, ФАС Центрального округа в постановлении от 15.03.12 № А64-2298/2011 отметил, что имеющиеся в акте о приемке недостатки (отсутствие информации об адресах, телефонах заказчика и подрядчика) незначительны и сами по себе не опровергают факта реального выполнения работ. Более того, содержание иных доказательств, а именно договоров, справок о стоимости выполненных работ и затратах, а также наличие в акте о приемке ссылок на конкретные договоры в их совокупности позволяет установить как объект, на котором осуществлялись соответствующие работы, так и заказчика и подрядчика. К аналогичным выводам пришел также ФАС Уральского округа в постановлении от 23.04.12 № Ф09-2412/12.

Но есть решения, в которых суды принимают сторону контролеров. Так, в постановлении ФАС Уральского округа от 01.02.12 № Ф09-8770/11 налоговики указали, что первичная документация налогоплательщика содержит многочисленные недостатки, не подлежащие корректировке. В представленных налогоплательщиком актах о приемке и справках о стоимости выполненных работ и затратах отсутствовали обязательные для заполнения реквизиты: адреса заказчика и подрядчика, номера документаов. Более того, привлекаемые подрядчики не могли выполнять строительно-монтажные работы, поскольку не располагали для этого техническими, материальными и трудовыми ресурсами. Расчеты между контрагентами носили формальный характер и были направлены не на оплату товара, а на выведение денежных средств из оборота с целью возмещения НДС из бюджета. В связи с этим инспекторы пришли к выводу, что действия налогоплательщика носят недобросовестный характер и направлены на получение необоснованной налоговой выгоды. Принимая во внимание приведенные доказательства, суд поддержал налоговиков.

2. Указание в Акте о приемке точного адреса, по которому ведутся строительные работы, а также названия стройплощадки позволит точно идентифицировать строящийся объект. По мнению налоговиков, если в акте о приемке не указан точный адрес (город, улица, дом и строение), по которому ведутся работы, то однозначно определить место стройки нельзя. В связи с этим контролеры нередко отказывают в вычете НДС, указывая на нереальность работ. Подобный спор рассмотрел ФАС Московского округа в постановлении от 02.06.11 № А40-37140/10-4-170. В этом деле суд посчитал доводы инспекторов безосновательными. Поскольку, кроме актов о приемке, налогоплательщик представил счета-фактуры, товарные накладные и платежные поручения об оплате заявителем работ, в назначении платежа которых имеются ссылки на договоры и характер работ. Таким образом, если наименование строящегося объекта и его адрес надлежащим образом не прописаны в акте о приемке, суд предлагает инспекции обратиться к другим источникам, которые в совокупности позволят установить объект, на котором осуществлялись спорные работы (постановления ФАС Центрального от 15.03.12 № А64-2298/2011, Поволжского от 16.02.09 № А12-16386/2008 и от 15.01.09 № А12-9882/2008 округов). Однако если недостающая информация об объекте не может быть восполнена и в совокупности с иными доказательствами указывает на отсутствие строительных работ, то вероятность отказа в вычете НДС высока (постановление ФАС Северо-Западного округа от 14.09.12 № А05-6412/2011).

Кроме того, важно учитывать, что Налоговый кодекс закрепляет право инспектора, производящего выездную проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка (ст. 92 НК РФ).

3. Указание в Акте о приемке реквизитов договора строительного подряда поможет конкретизировать строительно-монтажные работы. В одном из дел наличие в актах о приемке ссылок на конкретные договоры позволило установить объект, на котором осуществлялись соответствующие работы, а также данные заказчика и подрядчика. Так, ФАС Центрального округа опроверг доводы проверяющих о нереальности сделки и признал недействительным решение налоговиков о доначислении налога на прибыль и НДС (постановление от 15.03.12 № А64-2298/2011).

4. Дата подписания Акта о приемке определяет момент возникновения у подрядчика налогооблагаемого дохода. На это со ссылкой на пункт 1 статьи 249 и пункт 3 статьи 271 НК РФ указало УФНС России по г. Москве в письме от 07.02.07 № 20-12/012414. Суды также подтверждают, что организация-подрядчик отражает в налоговом учете доход от реализации работ на дату подписания акта о приемке. Эта же дата является моментом исчисления налоговой базы по НДС ( определение ВАС РФ от 18.06.10 № ВАС-7943/10 и постановление ФАС Уральского округа от 28.06.12 № Ф09-5239/12 (оставлено в силе определением ВАС РФ от 11.09.12 № ВАС-11634/12)).

5. Указание в Акте о приемке этапов строительных работ, а также их детальная расшифровка обоснует порядок вычета НДС. Согласно пункту 18 Обзора практики разрешения споров по договору строительного подряда, приведенного в информационном письме Президиума ВАС РФ от 24.01.2000 № 51, при осуществлении строительства здания по договору строительного подряда, в котором этапы работ не выделялись, акты о приемке подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика. Учитывая правовую позицию высших судей, Минфин России долгое время не признавал права заказчика на вычет НДС на момент подписания промежуточного акта о приемке, если в договоре отдельные этапы строительства не выделены (письма от 14.10.10 № 03-07-10/13 и от 20.03.09 № 03-07-10/07).

Но суды поддерживали налогоплательщиков в этом вопросе. Ведь НК РФ связывает право заказчика на вычет НДС с фактом принятия на учет результатов выполненных работ независимо от того, выделены ли в договоре этапы строительных работ, происходит ли переход от подрядчика к заказчику рисков случайной гибели или повреждения результатов работ, а также от окончания или степени законченности строительных работ (постановления ФАС Московского округа от 19.04.12 № А40-77285/11-107-332 и от 07.04.11 № КА-А40/2227-11). Следовательно, на основании промежуточного акта о приемке заказчик вправе заявить вычет по НДС. Учитывая сложившуюся арбитражную практику, в 2013 году ФНС России признала право принимать к вычету НДС по мере подписания актов о приемке даже при отсутствии в договоре выделенных этапов работ (письмо от 06.05.13 № ЕД-4-3/8255@).

6. Отсутствие в Акте о приемке детальной расшифровки работ может привести к признанию сделки строительного подряда нереальной. Так, ФАС Восточно-Сибирского округа отметил, что в актах о приемке работ в графе «Наименование работы (услуги)» указано: «Строительно-монтажные работы по договору». Следовательно, по мнению судей, в нарушение законодательства о бухгалтерском учете в документе не раскрыто содержание хозяйственной операции, поэтому отсутствует возможность определить, какие подрядные работы производились, на какой территории, в рамках какого договора и в каком периоде (постановление от 31.01.12 № А19-6518/2011).

Тем не менее некоторые суды все-таки отмечают, что отсутствие в акте о приемке детальной расшифровки выполненных работ не является основанием для отказа в вычете. Но только в том случае, если восполнить недостающие сведения и подтвердить реальность выполненных работ позволяет содержание иных документов (постановление ФАС Центрального округа от 23.01.12 № А36-1753/2010).

Более того, в акте о приемке целесообразно расписать использованные материалы по их наименованиям (как в товарных накладных). В одном из дел отсутствие такой расшифровки поставило под сомнение реальность понесенных налогоплательщиком расходов (факт получения материалов от генподрядчика) и обоснованность заявленного по этим материалам вычета НДС. ФАС Северо-Кавказского округа в постановлении от 15.02.12 № А22-1702/2010 принял сторону налоговиков.

7. Сведения о выполненных работах подтвердят стоимость работ. В постановлении от 06.06.11 № А52-3351/2010 ФАС Северо-Западного округа указал, что акт о приемке составляется в соответствии с договором подряда и является производным от этого договора документом. Следовательно, цена строительных работ, указанная в акте о приемке, должна соответствовать цене, указанной в договоре. Именно стоимость работ, отраженную в акте о приемке, стороны будут учитывать для целей налогообложения.

Если договор составлен в иностранной валюте (нескольких валютах), то цену и стоимость в акте о приемке целесообразно указывать в соответствующей иностранной валюте. Поскольку курс на дату оплаты работ может измениться по сравнению с курсом на дату заключения договора (постановление ФАС Московского округа от 21.01.08 № КА-А41/14395-07).

По мнению автора, целесообразно отражать стоимость и цену в соответствии с каждой позицией. А в графе «Всего по акту» подводить итог по каждой валюте.

Также важно учитывать, что если в договоре между подрядчиком и заказчиком цена за работы фиксированная, то в графах «Номер единичной расценки» и «Цена за единицу» ставятся прочерки. Кроме того, не допускается заполнение графы «Количество» в процентах. Об этом упомянул Росстат в письме от 31.05.05 № 01-02-9/381.

8. Наличие в акте о приемке подписей лиц, сдавших и принявших строящиеся объекты, а также их расшифровки с указанием должностей свидетельствует о правомерности вычета по НДС. Налоговики на местах зачастую отказывают заказчику в вычете НДС по причине отсутствия или несоответствия подписей, должностей и расшифровок в акте о приемке. Так, в одном из дел в акте о приемке отсутствовали наименования должностей и расшифровки подписей. В ходе мероприятий налогового контроля инспекция опросила генерального директора подрядчика и выяснила, что никаких договоров с заказчиком он не заключал и никакие документы не подписывал. В результате суд пришел к выводу о создании налогоплательщиком искусственного документооборота и об отсутствии реальной деятельности. В связи с чем отказал заказчику в вычете НДС (постановление ФАС Уральского округа от 30.05.12 № Ф09-3569/12). Аналогичные выводы содержит также постановление ФАС Поволжского округа от 23.01.13 № А12-8997/2012)

Однако большинство судей указывают, что само по себе отсутствие подписей носит незначительный характер и не свидетельствует о нереальности хозяйственных операций. Факт подписи акта о приемке или иного первичного документа неуполномоченным лицом не может самостоятельно, в отсутствие иных фактов и обстоятельств, рассматриваться в качестве основания для признания сделки недействительной (постановления ФАС Центрального от 15.03.12 № А64-2298/2011 и от 23.01.12 № А36-1753/2010, Московского от 29.02.12 № А40-127306/10-90-714 и Уральского от 03.08.11 № Ф09-913/11 округов).