Что изменилось

При автоматическом заполнении Расчета по страховым взносам за отчетные периоды с 1 квартала 2018 года из числа застрахованных по обязательному социальному страхованию исключаются те физические лица, у которых в месяце присутствуют исключительно доходы по договорам ГПХ (включая авторские), и отсутствуют действующие трудовые договоры.

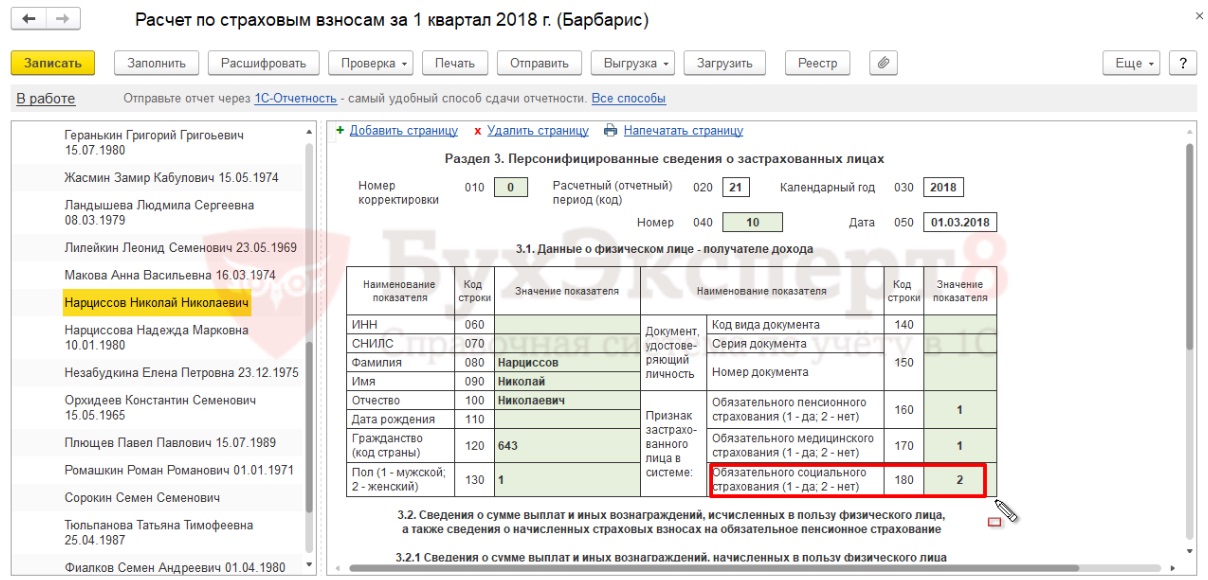

В Разделе 3 для «чистых» договорников в строке 180 проставляется признак «2» (не является застрахованным лицом по обязательному социальному страхованию):

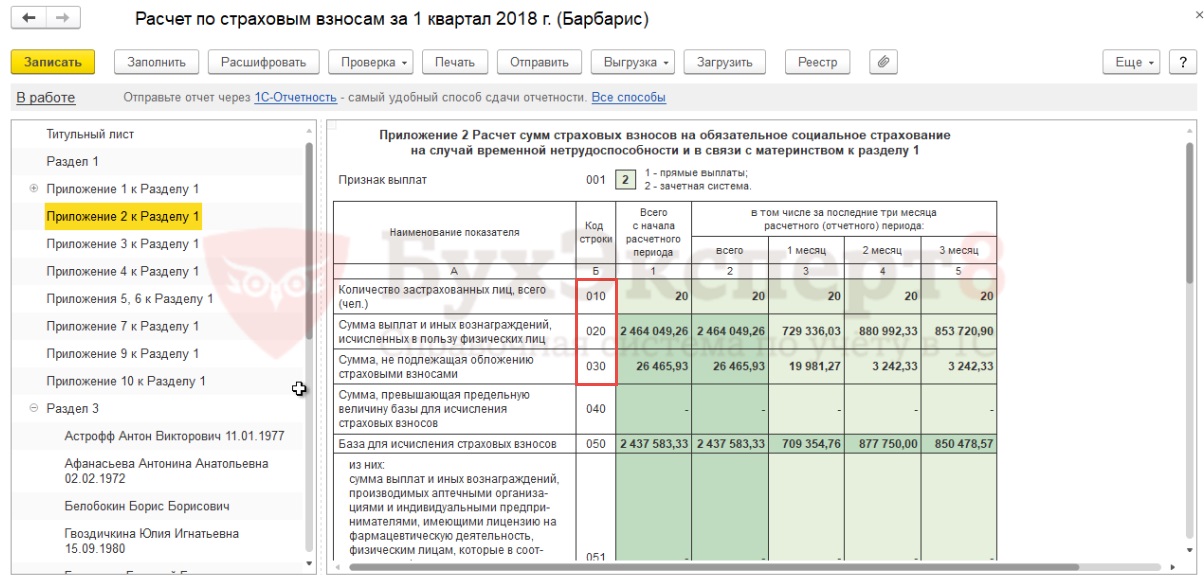

Соответственно, в Приложении 2 такие физические лица не учитываются в строке 010, а выплаты в их пользу не отражаются ни по строке 020, ни по строке 030:

Почему поменялось поведение программы

Сразу отметим, что в законодательстве изменений никаких на эту тему не было.

Еще в начале 2017 года разработчиками 1С была зарегистрирована ошибка, что для договорников ГПХ устанавливается признак 1 в строке 180 раздела 3, а также выплаты в их пользу попадают в приложение 2 расчета, однако, разработчики эту ошибку не признавали (она была опубликована в разделе «Не являются ошибками»).

Видимо теперь настало время эту ошибку признать. Возможно также, что фирма «1С» получила какие-то дополнительные разъяснения в частном порядке от ФНС или ФСС.

Наконец, появилось официальное письмо ФНС, подтверждающее новый порядок заполнения РСВ в программах 1С — письмо ФНС от 31.07.2018 № БС-4-11/14783.

Вот наши объяснения, почему то, как сейчас заполняется расчет, — это правильно.

Согласно правилам заполнения Расчета по страховым взносам, в Разделе 3 в строках 160 – 180 указывается признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования соответственно.

Т.е. вопрос сводится к тому, является ли договорник ГПХ застрахованным лицом по ОСС.

Тут обратимся к Федеральному закону “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” от 29.12.2006 N 255-ФЗ. Согласно статье 2 этого Закона, застрахованными лицами являются лица, работающие только по трудовым договорам!

Статья 2. Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

1. Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат …:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

…

2. Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с настоящим Федеральным законом, являются застрахованными лицами.

Получается, что договорники ГПХ, у которых с организацией нет трудового договора, не являются застрахованными лицами по ОСС, и действительно, если дословно читать правила, то в строке 180 для них должен проставляться признак “2”!