Проверьте платежки на госпошлину перед тем, как отправлять их в банк. ФНС выпустило письмо, в котором уточнила правила заполнения полей 106 и 107 (письмо от 26.04.2018 № КЧ-3-8/2721).

Если допустите ошибку в этих полях, деньги до бюджета дойдут. Но налоговики могут заявить, что платеж некорректно лег в карточку расчетов. Компанию попросят уточнить платеж. Чтобы не тратить на это время, оформляйте платежки так, как рекомендуют чиновники.

КАК УЧЕСТЬ ГОСПОШЛИНУ?

Для налога на прибыль и при УСН уплаченную в бюджет госпошлину включайте в расходы. Это касается госпошлины в суд, за регистрацию изменений в устав или ЕГРЮЛ, за выдачу лицензии .

Исключение - госпошлина за регистрацию автомобиля и прав на недвижимость. Она увеличивает первоначальную стоимость объекта, если уплачена до его ввода в эксплуатацию. А если после - единовременно включается в расходы .

Возмещение расходов по уплате госпошлины на основании судебного решения ответчик учитывает в расходах, а истец в доходах:

- для налога на прибыль - на дату вступления в законную силу решения суда ;

- при УСН - на дату оплаты .

Бухгалтерские проводки по учету госпошлины

Проводка

Операция

Д 68 - К 51

Уплачена госпошлина

Д 08 - К 68

Госпошлина включена в первоначальную стоимость недвижимости, автомобиля

Д 20 (26, 44) - К 68

Госпошлина по операциям, связанным с обычной деятельностью организации. Например, за получение лицензии или выписки из ЕГРЮЛ

Д 91-2 - К 68

Госпошлина, уплаченная при обращении в суд или возмещаемая по решению суда

Связанные вопросы

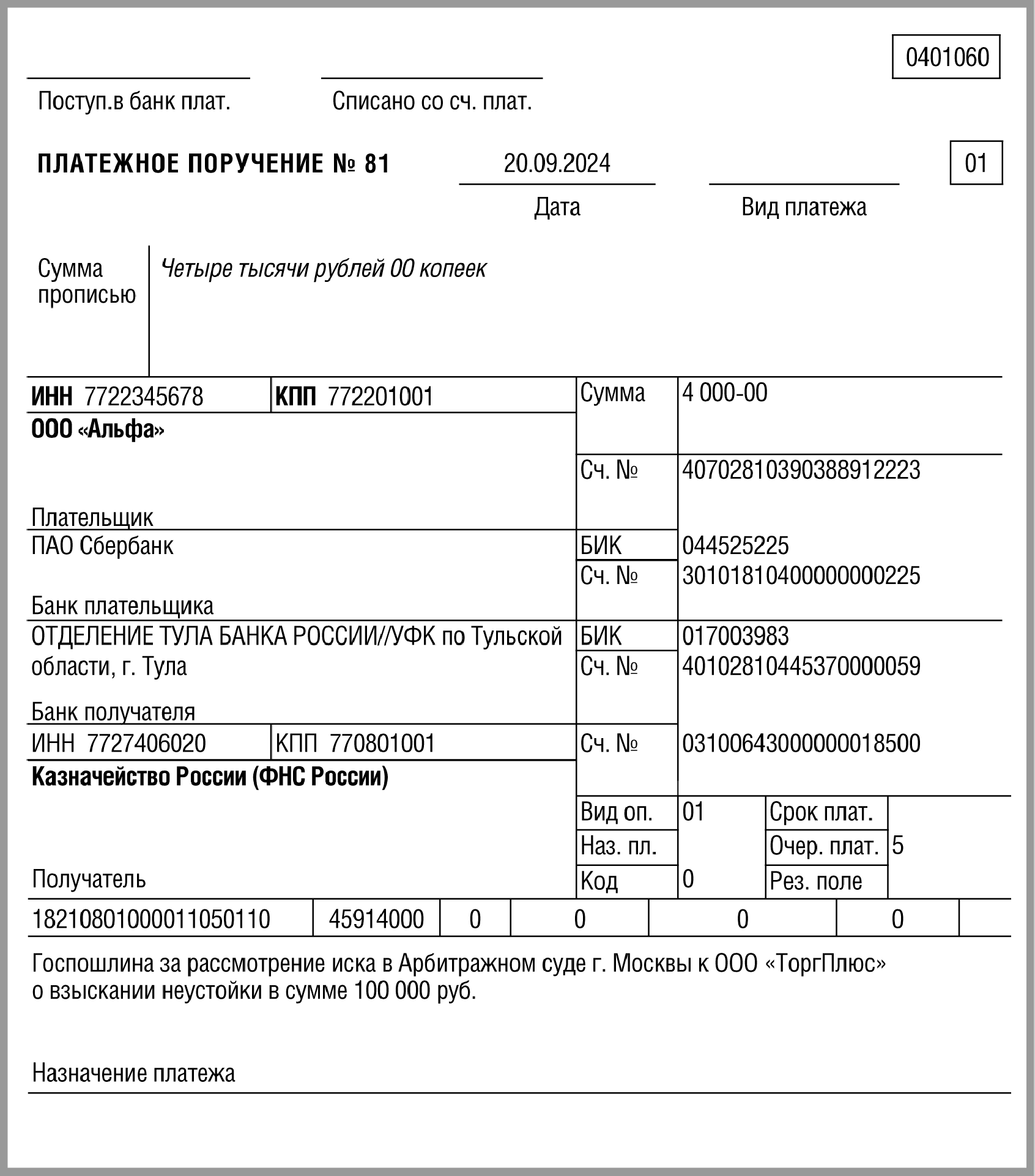

Как заполнить платежное поручение на уплату госпошлины? >>>

Налоговый учет госпошлины : как правильно списать расходы

В налоговом учете госпошлину включают в состав прочих расходов на дату начисления (подп. 1 п. 1 ст. 264 НК РФ). Что считать датой начисления пошлины, в законе не сказано. Поэтому надо руководствоваться общими принципами признания расходов. То есть считать моментом начисления дату, когда выполнено три условия.

Первое — пошлина взимается в соответствии с требованием законодательства. Второе — сумма пошлины определена. Третье — уплата пошлины приводит к уменьшению экономических выгод организации.

Например, при обращении за совершением регистрационных действий государственную пошлину надо заплатить до подачи документов на регистрацию (подп. 5.2 п. 1 ст. 333.18 НК РФ). Но пока регистрационные действия не начались, организация может отказаться от их совершения. И тогда ей обязаны вернуть деньги (подп. 4 п. 1 ст. 333.40 НК РФ). Это означает, что на дату уплаты сбора у компании нет оснований для его признания в расходах. А датой начисления будет день приема документов на регистрацию.

Если уплата госпошлины связана с приобретением внеоборотных активов (например основных средств или нематериальных активов) ее налоговый учет зависит от того, когда она уплачена – до или после принятия актива к учету и вводу его в эксплуатацию. Исходя из этого и ведут налоговый учет госпошлины . Если до, сбор нужно учесть при формировании первоначальной стоимости имущества (письмо Минфина России от 8 июня 2012 г. № 03-03-06/1/295). Если после — в прочие расходы (подп. 1, 40 п. 1 ст. 264 НК РФ).

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском учете, расскажем в нашей консультации.

Госпошлина в стоимости имущества

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68 «Расчеты по налогам и сборам».

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99):

С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Госпошлина является федеральным сбором (ст. 13 НК РФ). Поэтому в бухучете начисление и уплату госпошлины учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Государственная пошлина».

Порядок начисления сбора зависит от вида госпошлины. Уплата госпошлины может быть обусловлена:

– приобретением (созданием) некоторых видов имущества;

– операциями, которые проводятся в рамках основной деятельности организации;

– операциями, не связанными с основной деятельностью;

– приобретением прав, используемых в течение нескольких отчетных периодов;

– рассмотрением дела в суде.

Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за регистрацию прав на недвижимое имущество, за сертификацию товаров и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Дебет 20 (26, 25, 44...) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Ситуация: как отразить в бухучете сборы, которые взимаются нотариусами

Ответ на этот вопрос зависит от того, где совершались нотариальные действия: в государственной нотариальной конторе или у частного нотариуса.

В первом случае уплаченный сбор является госпошлиной. Ее начисление отразите проводкой:

Платежи частным нотариусам госпошлиной не являются (ст. 22 Основ законодательства РФ о нотариате). Поэтому при начислении таких сборов сделайте запись:

Такой вывод можно сделать на основании Инструкции к плану счетов.

Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена при нотариальном удостоверении договора, отразите ее проводкой:

Ситуация: можно ли в бухучете списать на расходы госпошлину, уплаченную за регистрацию организации

Нет, нельзя.

Правоспособность организации наступает с момента ее госрегистрации (п. 3 ст. 49, п. 2 ст. 51 ГК РФ). Это означает, что начать свою деятельность организация может только после того, как получит свидетельство о регистрации. Объектами бухучета являются хозяйственные операции, которые организация проводит в процессе своей деятельности (п. 2 ст. 1 Закона от 21 ноября 1996 г. № 129-ФЗ). В связи с этим расходы учредителя, осуществленные до момента регистрации организации, в бухучете созданной организации не признаются.

Госпошлина за регистрацию организации должна быть уплачена до ее создания (п. 2 ст. 51 ГК РФ). Таким образом, учесть ее в составе расходов организации нельзя.

Если уплата госпошлины связана с приобретением прав, которыми организация будет пользоваться в течение нескольких отчетных периодов (например, при получении лицензий), сумму сбора включите в состав расходов будущих периодов. Такой вывод следует из положений пункта 65 Положения по ведению бухгалтерского учета и отчетности.

При включении госпошлины в состав расходов будущих периодов сделайте проводку:

Организация может самостоятельно установить порядок списания расходов будущих периодов в течение периодов, к которым они относятся (равномерно, пропорционально объему продукции и т. д.). Выбранный способ списания закрепите в учетной политике (п. 65 Положения по ведению бухгалтерского учета и отчетности). При списании госпошлины на счета учета затрат сделайте проводку:

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91) (п. 11 ПБУ 10/99). При обращении в суд сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ, ст. 98 ГПК РФ).

Такую операцию организация-ответчик отражает проводками:

Дебет 91-2 Кредит 76

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1

– включено в состав прочих доходов возмещение судебных издержек (в т. ч. госпошлины) по решению суда;

Дебет 51 Кредит 76

– поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Ситуация: в какой момент начислять в бухучете госпошлину за рассмотрение дел в суде

Независимо от даты оплаты в бухучете расходы признают в том отчетном периоде, к которому они относятся (п. 18 ПБУ 10/99). Поэтому сумму госпошлины нужно включить в состав расходов в том периоде, когда организация обратилась в суд. Например, на дату подачи искового заявления, которая фиксируется на втором экземпляре заявления при его регистрации (п. 3.1 Инструкции, утвержденной приказом ВАС РФ от 25 марта 2004 г. № 27, п. 2.2 Инструкции, утвержденной приказом Судебного департамента Верховного суда РФ от 29 апреля 2003 г. № 36). Именно в этот день и следует сделать проводки по начислению госпошлины.

Ответчик при возмещении истцу госпошлины (в составе других судебных издержек) учитывает сбор в момент вступления в силу решения суда. На эту же дату истец отражает госпошлину, подлежащую возмещению, в доходах.

Такие разъяснения содержатся в письмах Минфина России от 1 июля 2005 г. № 03-03-04/1/37 и УФНС России по г. Москве от 27 декабря 2005 г. № 20-12/97003.

Пример отражения в бухучете госпошлины, уплаченной при подаче искового заявления в суд. По решению суда ответчик возмещает истцу судебные издержки

ЗАО «Альфа» (истец) обратилось с исковым заявлением в арбитражный суд о взыскании с ООО «Торговая фирма "Гермес"» (ответчик) задолженности в размере 12 000 руб. При этом «Альфа» заплатила госпошлину в сумме 500 руб.

В учете «Альфы» бухгалтер сделал следующие проводки:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 500 руб. – перечислена госпошлина в бюджет.

«Альфа» выиграла судебный процесс. Поэтому «Гермес» возместил ей расходы по уплате госпошлины, перечислив 500 руб. на расчетный счет истца. На дату вступления в силу решения суда бухгалтер «Альфы» сделал проводку:

Дебет 76 Кредит 91-1

– 500 руб. – судебные расходы, подлежащие возмещению проигравшей стороной, отнесены в состав прочих доходов.

В тот день, когда сумма возмещения поступила на расчетный счет «Альфы», бухгалтер организации сделал в учете запись:

Дебет 51 Кредит 76

– 500 руб. – получено от ответчика возмещение по уплате госпошлины.

Бухгалтер «Гермеса» сделал следующие проводки.

В день вступления в силу решения суда:

Дебет 91-2 Кредит 76

– 500 руб. – начислена госпошлина, подлежащая возмещению истцу на основании решения арбитражного суда.

В день перечисления судебных расходов, подлежащих возмещению на счет истца:

Дебет 76 Кредит 51

– 500 руб. – перечислена госпошлина в качестве возмещения судебных расходов на расчетный счет истца.

Если организации возвращают из бюджета госпошлину, ранее учтенную в расходах, то причитающуюся сумму признайте в составе прочих доходов. Сделать это нужно на дату принятия решения о возврате сбора (п. 7 ПБУ 9/99). Решение о возврате принимает орган, осуществляющий действия, за которые заплачена госпошлина (при рассмотрении дел в судах – налоговая инспекция, в которой суд, рассматривающий дело, состоит на учете) (п. 3 ст. 333.40 НК РФ). При возмещении госпошлины из бюджета сделайте записи:

Дебет 51 Кредит 68 субсчет «Государственная пошлина»

– возвращена из бюджета сумма уплаченной ранее госпошлины.

Подготовлено на базе материалов БСС «Система Главбух»

Связанные вопросы

Связанные вопросы